Kapitalforvaltning | Omkamp om beskatning av carried interest – BAHR mener NEI!

I Finansavisen lørdag 2. juli 2022 kunne vi lese at Skatteetaten i nylig endringsvedtak «tar omkamp» på beskatning av carried interest. Slik saken er fremstilt, mener Skattedirektoratet at store deler av carried interest som mottas av fondets general partner skal omfordeles til strukturens rådgivningsselskap etter reglene om internprising / armlengdeprinsippet. Argumentasjonen skal være at store deler av verdiskapningen er i det aktuelle rådgivningsselskapet og at rådgivningstjenestene dermed er priset for lavt. På grunn av interessefellesselskapet mellom de bakenforliggende eierne i general partner og rådgivningsselskapet, har Skatteetaten derfor endret inntektsfordelingen og beskattet carried interest i rådgivningsselskapet. Vi påpeker at BAHR ikke kjenner detaljene i den aktuelle saken utover det som følger av artikkelen.

Beskatning av carried interest må baseres på det konkrete tilfellet. Samtidig bygger den skattemessige behandlingen av carried interest på noen grunnleggende prinsipper, som vi vil oppsummere i dette nyhetsbrevet. Vi inviterer også til seminar tirsdag 23. august 2022, hvor vi vil se nærmere på denne problemstillingen.

Hva er carried interest?

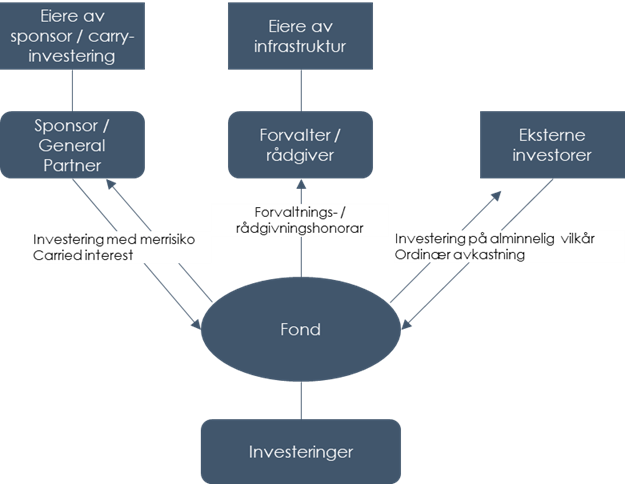

I private equity-bransjen opereres det med en særlig form for avkastning til de aktive eierne, i bransjen omtalt som «carried interest». Carried interest er en på forhånd fremforhandlet rett til meravkastning. Carried interest vil ofte utgjøre 20 % av fondets eventuelle avkastning som overstiger investorenes investerte kapital med tillegg for en fastsatt årlig rente (gjerne 8 %). Carried interest er en betinget rett til meravkasting, som forutsetter høy avkastning og som eventuelt kommer til utbetaling etter flere år. Et årlig avkastningskrav på 8 % er høyt og medfører at det skal mye til før retten til carried interest utløses.

Carried interest er ikke bonus eller suksesshonorar (som vi forstår Skatteetaten anfører i det nevnte endringsvedtaket), men betaling for forretningsideen og den risiko som initiativtaker til fondet har tatt, og som de øvrige investorene ikke kan eller ønsker å ta. Carried interest skiller seg fra det løpende forvaltningshonoraret, som er betaling for selve forvaltningsvirksomheten. Dette begrunner at disse to inntektsstrømmene ofte plasseres i ulike subjekter i strukturen.

Kapitalinntekt eller virksomhetsinntekt?

Beskatning av carried interest har vært et tema av interesse i lang tid, både i Norge og internasjonalt. I Herkules-saken fikk vi avklart at carried interest ikke skal anses som arbeidsinntekt for de aktive eierne. Spørsmålet er derfor om carried interest skal anses som kapitalinntekt eller virksomhetsinntekt. Dette må baseres på en konkret vurdering av den aktuelle strukturen og det aktuelle avtaleforholdet.[1] Det betyr at selv om man har løst spørsmålet for en fondsstruktur, har man ikke automatisk løst dette for alle.

Når det investeres i den aktuelle fondsstrukturen, vil det klare utgangspunktet være at avkastning på eierandelen skal anses som kapitalinntekt (avkastning på den investerte kapitalen). Samtidig kan det konkrete avtaleforholdet tilsi at inntekten skal anses å ha tilknytning til virksomhetsutøvelsen. Dette vil bero på hvilken risiko som tilligger eierandelen og hvilke innsatsfaktorer som leder til avkastningen.

Hvor grensen går mellom virksomhetsinntekt og kapitalinntekt beror etter vårt syn på hvor stor etablerings- og investeringsrisiko som er tatt. Hvis det er tatt tilstrekkelig etableringsrisiko (man må dekke pådratte etableringskostnader om etableringen ikke går som ønsket) og investeringsrisiko (det er tatt den investeringsrisiko som forretningsideen krever og det foreligger full tapsrisiko på eierandelen) skal avkastning på investeringen som utgangspunkt anses som kapitalinntekt. Dersom den aktive eieren påtar seg merrisiko sett i forhold til den passive kapitalen, for eksempel ved at den aktive kapitalen er subordinert kapitalen til de eksterne investorene, vil det underbygge investeringsrisikoen og retten til meravkastningen som carried interest innebærer.

At carried interest skal behandles som kapitalinntekt er også akseptert av skattemyndighetene i flere saker som vi har vært involvert i siste årene.

|

Skatteetaten skriver i eget informasjonsskriv: «Carried interest er normalt en meravkastning til enkelte av deltakerne i fondet (overskuddsdeling) som må holdes adskilt fra fondets betaling av forvaltnings- eller rådgivningshonorarer, (f.eks. Management fee). Meravkastningen vil normalt være et resultat av fordelingen av eieravkastningen fra fondsvirksomheten (skjevdeling).»[2]

Hvem er rette subjekt for inntekten?

I vurderingen av den skattemessige behandlingen er det også et spørsmål om hvem som skal beskattes for (tilordnes) inntekten. Dette beror først og fremst på hva som er den privatrettslige realiteten.

Det klare utgangspunktet er at reelle, inngåtte avtaler skal følges, slik også artikkelforfatteren fremhever. Når det er tatt reell økonomisk risiko som grunnlag for retten til carried interest, kan ikke denne inntekten flyttes til en annen enhet. Særlig gjelder dette når eierskapet til forvalter/rådgiver ikke er sammenfallende med eierskapet til carried interest, slik det er i flere forvaltningsmiljøer. Det følger av Herkules-dommen at: «(…) den skatterettslige klassifisering og tilordning av en inntekt må ta utgangspunkt i hva som er den privatrettslige realiteten. Hvis de aktuelle disposisjonene er reelle og bindende mellom partene, må de i utgangspunktet legges til grunn for beskatningen. Unntak kan gjøres hvis det er grunnlag for skatterettslig gjennomskjæring etter den ulovfestede omgåelsesnormen eller hvis vilkårene i skatteloven § 13–1 er oppfylt (…)».

Det er det siste som Skatteetaten synes å anføre i det nevnte endringsvedtaket: At carried interest kan omfordeles til forvalter/rådgiver etter armlengdeprinsippet basert på hvor verdiskapningen anses å skje.

|

Vi kan ikke utelukke at det finnes strukturer hvor risikoen bak rett til carried interest er så liten, at det kan være grunnlag for å anse carried interest som virksomhetsinntekt. Om det i tillegg er grunnlag for å omfordele carried interest til forvaltnings-/rådgivningsselskapet vil bero på den aktuelle strukturen, herunder eierforholdet i de ulike enheter og den risikoen som er tatt som grunnlag for de ulike inntektsstrømmer.

[1] Se også vår artikkel i Revisjon & Regnskap nr. 1 2016 vedlagt.

[2] Skatteetatens informasjonsskriv av 25. Januar 2022 om regelverket for investeringer i utenlandske selskaper med deltakerfastsetting (UDSF)

***

Invitasjon til seminar

Saken omtalt i Finansavisen viser at skattemyndighetene har beskatning av carried intrerest på agendaen. Dette er problemstillinger som kan være aktuelle for flere aktører.

Vi inviterer til seminar hvor BAHR-partnerne Peter Hammerich og Camilla Jøtun vil gå nærmere inn på det rettslige utgangspunktet og gi sine vurderinger av hva som er avgjørende for den skattemessige behandlingen av carried interest, herunder se nærmere på ulike modeller.