Kapitalforvaltning | Skatteetaten med nytt informasjonsbrev om investering i utenlandske fondsstrukturer

Fritaksmetodens anvendelse på investeringer i hybride selskaper

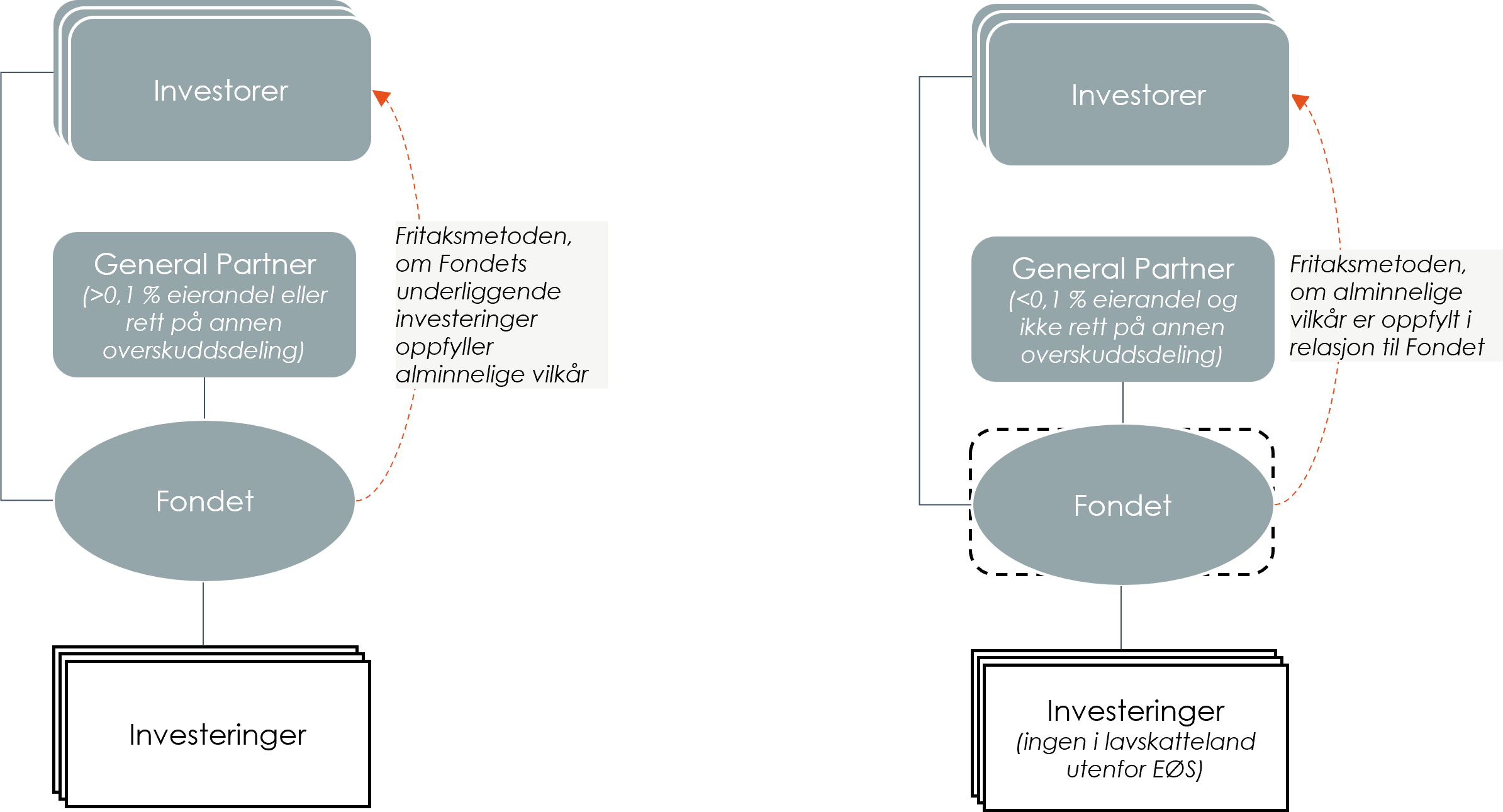

Et viktig tema for mange kapitalforvaltere er fritaksmetodens anvendelse på investeringer i ulike fondsstrukturer, herunder utenlandske fond etablert som såkalte «limited partnerships». Dette beror på fondets klassifisering for norske skatteformål og fondets investeringer/inntekter.

Selv om et limited partnership er transparent (ikke eget skattesubjekt) i etableringsstaten, er det ikke gitt at fondet kvalifiserer som et transparent selskap for norske skatteformål. Norske investorer som investerer i utenlandske fond må derfor foreta en kontret vurdering av fondets klassifisering for norske skatteformål.

Et utenlandsk limited partnership anses normalt som transparent for norske skatteformål hvis minst én deltaker har ubegrenset ansvar. General partner anses som “deltaker” hvis denne har mer enn 0,1 % eierandel eller rett til overskudd utover sin eierandel (f.eks carried interest).

Hvis fondet anses som transparent også for norske skatteformål gjelder reglene om skattlegging av norske deltakere i utenlandske selskaper med deltakerfastsetting (UDSF). Fritaksmetodens anvendelse beror da å fondets investeringer, og om disse kvalifiserer under fritaksmetoden. Hvis selskapet ikke oppfyller vilkårene for å være transparent i Norge, vil fondet anses som en «hybrid» (transparent i etableringsstaten og ikke-transparent i Norge).

For at fritaksmetoden skal komme til anvendelse for hybrider må det hybride selskapet tilsvare et norsk kvalifiserende subjekt, samt være skattemessig hjemmehørende i EØS eller et normalskatteland utenfor EØS. Skattemyndighetene presiserer i informasjonsbrevet at en hybrid får sin hjemmehørende-status fra den stat det er selskapsrettslig etablert i, og følger med det opp en avgjørelse fra Skatteklagenemnda publisert i januar 2024. I avgjørelsen fikk skattyter medhold i at en hybrid etablert etter engelsk rett var «hjemmehørende» i Storbritannia (den gang del av EØS, før Brexit) selv om forretningsadressen senere ble endret til Guernsey (lavskatteland utenfor EØS).

Det betyr at hybride selskaper som er etablert innenfor EØS eller i et normalskatteland utenfor EØS omfattes av fritaksmetoden som objekt når de alminnelige vilkårene under fritaksmetoden er oppfylt. Det betyr at fondets investeringer og inntekter som utgangspunkt er uten betydning for anvendelsen av fritaksmetoden, så lenge fondet som sådan kvalifiserer. Samtidig presiserer skatteetaten at det er et vilkår for anvendelse av fritaksmetoden at hybridselskapet ikke har inntekter fra lavskatteland utenfor EØS.

Prinsipper for omregning av beløp i fremmed valuta

Ved omregning av beløp i fremmed valuta er det valutakursen ved skattleggingsperiodens utløp som benyttes ved omregning av skattemessig resultat. Hvis selskapet har avvikende regnskapsår, benyttes kursen ved regnskapsårets slutt.

Skatteetaten har tidligere lagt til grunn at valutaendringer mellom tidspunktet for beslutning om tilbakebetaling av innbetalt kapital og tidspunktet for utbetalingen er skattepliktig og føres i deltakerens skattemelding. Det presiseres nå at det samme gjelder ved innbetaling av kapital til selskapet.

Presiseringer knyttet til rentebegrensningsregelen

Dersom hovedmannen (general partner) anses som en nærstående til fondet, vil alle rentekostnader i fondet anses som renter til nærstående, og dermed medregnes i grunnlaget for rentebegrensning. Skattemyndighetenes standpunkt er at dersom hovedmannen har alminnelig beslutningsmyndighet på vegne av fondet, vil hovedmannen anses som nærstående, og investorene i fondet vil bli avskåret rentefradrag hvis de aktuelle terskelverdiene under rentebegrensningsreglene er oversteget.

Hvis skattyter legger til grunn at komplementaren ikke anses som nærstående, ber skattemyndighetene om at det gis en nærmere forklaring på dette i vedlegg. Samtidig påpekes det i informasjonsbrevet at skattyter i slike tilfeller må forvente oppfølging fra skattemyndighetene.

Informasjonsbrevet ber videre om at rentekostnader og renteinntekter fremgår på egne poster i næringsspesifikasjonen, slik at Skatteetaten unngår ressurskrevende avstemmingskontroller.

Ny løsning for innsendelse av selskapsmelding og automatisk utsatt frist for levering

Fra og med inntektsåret 2023 er det krav om at alle skattemeldinger som leveres fra næringsdrivende leveres gjennom et regnskaps- eller årsoppgjørssystem Ettersom Skatteetaten har begrenset kjennskap til hvordan de ulike systemene fungerer og hvilke feilmeldinger som kan oppstå, har Skatteetaten gitt en utsatt frist til 30. juni 2024 for levering av skattemelding for alle USDFer (og dermed også for deltakerne i disse), uten at skattyter/innsender må be om utsettelse.