Kapitalforvaltning | SPACs – er det fond i Norge?

1) Hva er en SPAC?

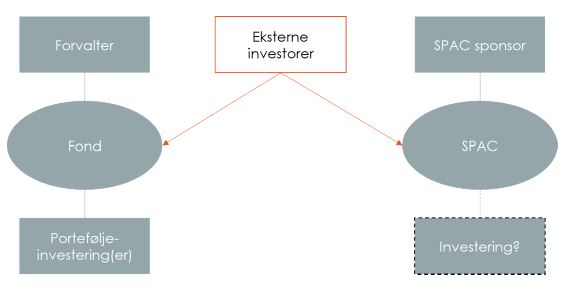

Hovedtrekkene til en SPAC – selv om det kan være noen variasjoner – er et selskap uten egen virksomhet som søkes kapitalisert og notert på regulert marked. Formålet med kapitalinnhentingen vil være å sette SPACet i stand til å gjennomføre en transaksjon, i form av å overta en eksisterende virksomhet eller selskap, normalt gjennom en fusjon.

På tidspunktet for kapitalinnhentingen vil ikke transaksjonen være identifisert eller klarlagt. En særlig egenskap ved SPACet er at kapitalen som reises holdes i escrow. Dersom styret SPACet ikke beslutter en aktuell transaksjon av en relevant størrelse innen en viss frist og som godkjennes av generalforsamlingen, vil aksjonærene (investorene) få betalt tilbake innskutt beløp med fradrag for enkelte kostnader. Et SPAC vil ikke ha noen fastsatt levetid eller realisasjonsfase. Dersom en transaksjon gjennomføres har aksjonærene aksjer i et selskap som (normalt indirekte) driver en virksomhet, som å eie aksjer i Aker eller tilsvarende type selskaper.

Ifølge SPAC Research Data hadde SPACer notert i USA i midten av mars 2021 reist 87,9 milliarder dollar, Etter at 83,4 milliarder dollar ble reist gjennom 2020. Takten har etter dette avtatt, etter at SEC publiserte veiledning om at warrants utstedt av SPACer skal anses som gjeldsinstrumenter og ikke egenkapitalinstrumenter.

2) Hva er et alternativt investeringsfond?

Alternative investeringsfond ble lovregulert etter gjennomføring av EU-direktiv 2011/61/EU om forvaltere av alternative investeringsfond (AIFM-direktivet) i norsk rett. Den norske loven om forvaltning av alternative investeringsfond, AIF-loven, er langt på vei en ren gjennomføring av direktivet uten norsk særregulering. Direktivet er også som utgangspunkt fullharmonisert og til hinder for strengere nasjonal regulering.

innretning for kollektiv investering som ikke er et UCITS, jf. verdipapirfondloven § 1-2 første ledd nr. 4, og som innhenter kapital fra et antall investorer med sikte på å investere kapitalen i henhold til en definert investeringsstrategi til fordel for investorene

Definisjonen av et alternativt investeringsfond – som er avgjørende for om reglene kommer til anvendelse – har i flere tilfeller bydd på utfordringer i praksis. Det europeiske tilsynsorganet ESMA har gitt ut nærmere retningslinjer («Key Concepts of the AIFMD», ESMA/2013/611) og det norske Finanstilsynet har i rundskriv nr. 9/2019) har noen veiledning i tolkning av begrepet. I forbindelse med at ESMA utarbeidet sine retningslinjer ble spørsmålet om SPACer tatt opp, men ESMA tok ikke stilling til dette.

3) Betydningen av om et SPAC er et AIF

Om en innretning anses som alternativt investeringsfond eller ikke er avgjørende for om den faller inn under regler i EØS som regulerer forvaltning og markedsføring av alternative investeringsfond.

Dersom en innretning er et alternativt investeringsfond, må det oppnevne en forvalter som må være registrert eller ha konsesjon. Konsesjon er påkrevd for å kunne markedsføre andeler i et AIF i andre EØS-land, og innebærer generelt forbud mot markedsføring til ikke-profesjonelle. Dersom SPACet kan belånes, og får en størrelse på 100 millioner euro eller mer, må forvalteren ha konsesjon, og det må oppnevnes depotmottaker for SPACet.

Brudd på reglene i AIF-loven (eller i tilsvarende lovgivning som gjennomfører AIFM-direktivet i andre EØS-land kan gi overtredelsesgebyr på inntil 42 millioner kroner eller inntil 10 prosent av den samlede årsomsetningen etter siste godkjente årsregnskap. Videre vil tilsynsmyndigheter ved brudd på reglene kunne fatte vedtak om stans i virksomheten, som vil kunne stanse kapitalinnhentingen.

4) AIF og SPAC

Om et selskap eller innretning er et «alternativt investeringsfond» eller ikke må, alltid vurderes konkret i det enkelte tilfellet. Det er ikke noen særregler i AIFM-direktivet eller den norske loven med hensyn til SPACer, men direktivet og AIF-loven inneholder enkelte unntaksregler.

Spørsmålet er dermed om SPACer som beskrevet ovenfor omfattes av lovdefinisjonen, og eventuelt om det er passende unntak.

Er et SPAC en «innretning for kollektiv investering»?

ESMA har lagt til grunn at et selskap er en innretning for kollektiv investering dersom det har følgende tre egenskaper:

-

- Det har ikke et generelt industrielt eller kommersielt formål, men en investeringsstrategi

- Selskapet innhenter kapital fra et antall investorer

- Investorene har ikke noen løpende kontroll eller styringsrett

Et SPAC innhenter kapital

Et SPAC vil innhente kapital fra et antall investorer, og oppfyller dette elementet av definisjonen av et AIF.

Har et SPAC en “definert investeringsstrategi»?

Et SPAC har forutsetningsvis ikke noe generelt industrielt eller kommersielt formål slik ESMA forstår det: SPACet vil før transaksjonen ikke drive en virksomhet.

Et investeringsfond vil forutsetningsvis ha en investeringsstrategi som forvalteren har påtatt seg å følge. At det er fastsatt en investeringsstrategi er også et vilkår for at en innretning er et AIF. Det at forvalteren har full diskresjon med hensyn til investeringene anses ifølge ESMA som en omgåelse.

Om virksomheten til et SPAC – som er å gjennomføre en transaksjon – er en «investeringsstrategi». Dette vil avhenge av hvordan rammene for transaksjonen er angitt.

Dekkes SPAC av aktuelle unntaksbestemmelser?

AIF-forskriften inneholder et unntak fra loven for «holdingselskaper».

selskaper med eierandeler i ett eller flere andre selskaper, der formålet er å gjennomføre en forretningsstrategi gjennom datterselskaper, tilknyttede selskaper eller kapitalinteresser og som enten er et selskap som:

a) driver virksomhet på grunnlag av egne aktiva og er notert på regulert marked i EØS, eller

b) har annet hovedformål enn å skape avkastning gjennom å selge datterselskapene eller tilknyttede selskaper

Bestemmelsen gjennomfører AIFM-direktivet artikkel 2(3)(a), jf. 4(1)(o) som har en noe mer detaljert definisjon.[1]

5) BAHR mener

Et typisk SPAC vil ha som formål å gjennomføre en transaksjon med hensyn til et selskap som driver en kommersiell eller industriell aktivitet – kjøpe en virksomhet. Det er naturlig å anse at det da må anses som et holdingselskap – SPACet har som formål å gjennomføre en forretningsstrategi gjennom datterselskaper, tilknyttede selskaper eller kapitalinteresser. SPACet vil ikke ha noen fastsatt levetid eller realisasjonsfase og vil dermed ikke ha som formål å skape avkastning gjennom salg av datterselskaper eller tilknyttede selskaper, utover det som måtte være en del av fremtidig forretningsdrift.

Dersom transaksjonen gjennomføres ved en fusjon og ikke kjøp av et selskap som blir datterselskap, er det naturlig å anse at SPACet vil ha et generelt kommersielt eller industrielt formål, og dermed ikke være en innretning for kollektiv investering og et alternativt investeringsfond.

Det er reelle forskjeller mellom et «typisk» SPAC på den ene siden, og investeringsfond som klart er forvaltet, eller «single asset funds» eller syndikater som vil ha en klar strategi om finansiell plassering i henhold til en oppgitt strategi og forvaltet av en ekstern forretningsfører på den andre siden. Etter vår vurdering vil et «typisk» SPAC derfor trolig som regel måtte anses som et holdingselskap som er unntatt fra reglene som gjelder for alternative investeringsfond.

—

[1] company with shareholdings in one or more other companies, the commercial purpose of which is to carry out a business strategy or strategies through its subsidiaries, associated companies or participations in order to contribute to their long-term value, and which is either a company:

(i) operating on its own account and whose shares are admitted to trading on a regulated market in the Union; or

(ii) not established for the main purpose of generating returns for its investors by means of divestment of its subsidiaries or associated companies, as evidenced in its annual report or other official documents;