Kapitalforvaltning | Finanstilsynet klargjør grensene for plassering

Foto: NTB Scanpix / Vidar Ruud

Foto: NTB Scanpix / Vidar Ruud

Hva er egentlig «plassering» og hvorfor er avgrensningen viktig?

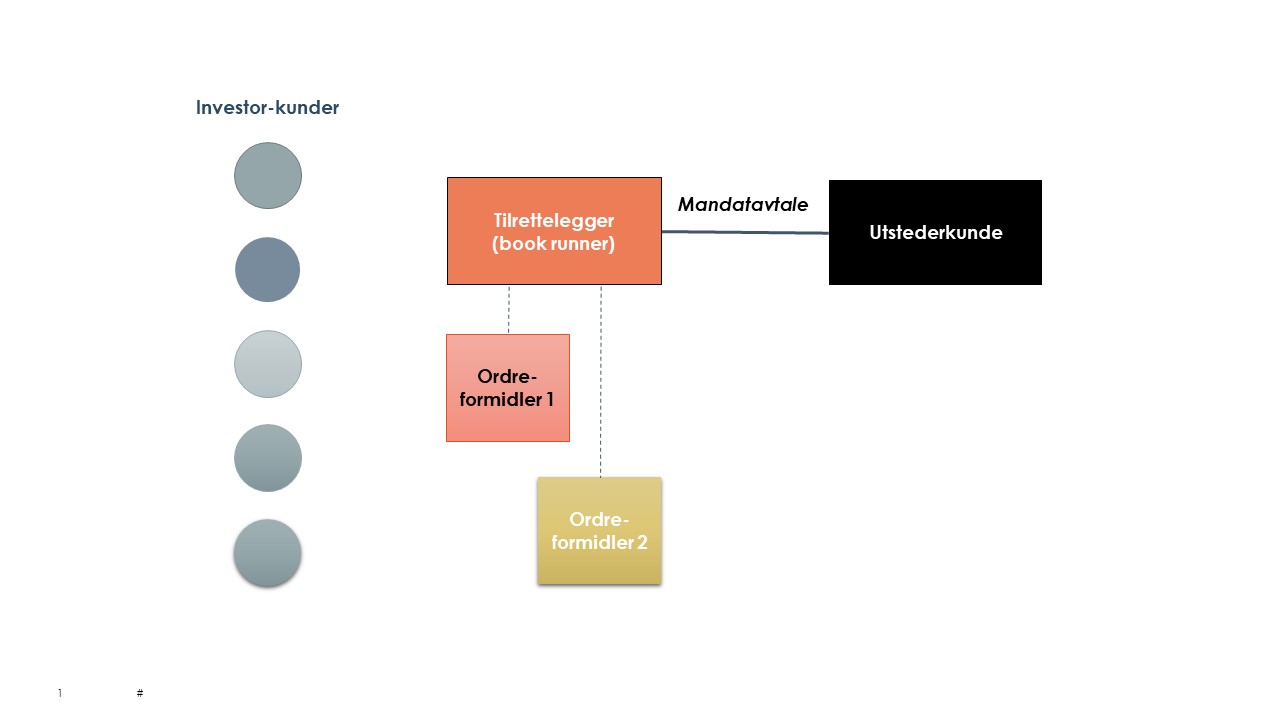

Plassering av finansielle instrumenter er en investeringstjeneste etter verdipapirhandelloven som krever konsesjon. Plassering er en av de «klassiske» meglingsaktivitetene. Plassering er et trepartsforhold, hvor tilretteleggeren har en mellommannsfunksjon mellom utsteder og investorer.

Normalt vil det foreligge en mandatavtale mellom utsteder og tilrettelegger, som også angir rammene for oppdraget. Det er også alminnelig at en tilrettelegging forestås av én eller flere tilretteleggere som er «book runners», og hvor det kan være underliggende foretak som er distributører og formidler ordre til tilretteleggerne. Disse kan formidle ordre på «execution-only» basis, som ledd i porteføljeforvaltning eller på grunnlag av investeringsråd til investor.

Grensene for tjenesten plassering er aktuell både med hensyn til konsesjonsplikt, men også med hensyn til avgrensning mot andre investeringstjenester. Grensen har også betydning for om en tjeneste er fritatt for MVA og gjenstand for finansskatt (som investeringstjenester er), eller en MVA-pliktig rådgivningstjeneste.

I tillegg vil det erstatningsrettslige tilretteleggeransvaret være begrenset til tilfeller der det faktisk er ytt tjenester som tilrettelegger.

Det er ingen plikt til å la seg bistå av en tilrettelegger. Når en utsteder plasserer egne instrumenter («self-placement») er ikke det en investeringstjeneste[1].

Hva gjelder for forvaltere av alternative investeringsfond?

Utgangspunktet er at en forvalter av alternative investeringsfond alltid selv kan markedsføre og selge andeler i egne fond.

Mange benytter tredjeparter til dette arbeidet, og da blir det et spørsmål om hvilke tillatelser denne tredjeparten eventuelt må ha. Først og fremst er dette et ansvar for den aktuelle tredjeparten, men forvalteren har også et ansvar for å sørge for en forsvarlig organisering av markedsføringen av egne fond. Finanstilsynets avklaringer er derfor relevante også for forvaltere.

For forvaltere av alternative investeringsfond som er etablert som norske indre selskaper, kan det særlig bemerkes at andeler i disse ikke regnes som finansielle instrumenter eller omsettelige verdipapirer etter norsk forvaltningspraksis. Det gjelder likevel krav til konsesjon for ytelse av investeringstjenester som plassering i forbindelse med andeler i slike fond (jf. verdipapirhandelloven § 9-1(3)), med mindre fondet har en minstetegning tilsvarende 5 MNOK eller er forbeholdt profesjonelle investorer.

Finanstilsynets uttalelser

Finanstilsynet uttaler i tilsynsrapporten datert 21. oktober 2021 at:

Kjernen i investeringstjenesten plassering av finansielle instrumenter er mellommannsfunksjonen som utøves i forholdet mellom emisjonsutsteder og investorer, primært i form av formidling av tilbud om tegning til potensielle investorer på vegne av utsteder, herunder markedsføring av emisjonen gjennom eksempelvis utsendelse av tegningsdokumentasjon, gjennomføring av plenumsmøter/«road shows», samt individuelle møter/telefonsamtaler/e-kommunikasjon, ofte i kombinasjon med formidling av aksepter tilbake til utsteder (som tegningssted).

Det aktuelle selskapet som tilsynsrapporten knyttet seg til hadde ikke tillatelse til å yte investeringstjenesten «plassering», men hadde likevel distribuert aksjer i emisjoner tilrettelagt av et annet verdipapirforetak. Finanstilsynet tar i tilsynsrapporten noe forenklet det standpunkt at et selskap som opptrer på vegne av en utsteder overfor potensielle investorer også yter investeringstjenesten «plassering».

Finanstilsynet uttaler at det nærmere innholdet i avtalen mellom utsteder og foretaket ikke vil være avgjørende – det avgjørende er de tjenestene som foretaket faktisk yter. Finanstilsynet uttaler også at det heller ikke er avgjørende om foretaket har deltatt i utforming av tilbudsdokumentasjon (og andre beslektede aktiviteter som due diligence og verdivurdering) – såfremt foretaket har opptrådt på vegne av utsteder overfor potensielle investorer.

Finanstilsynet viste i tilsynsrapporten til tidligere tilsynsrapport datert 10. oktober 2017 hvor det ble uttalt at det ikke er avgjørende om det foreligger en avtale mellom foretaket og utsteder.

På generelt grunnlag vil Finanstilsynet imidlertid anta at et foretak som ved en emisjon reelt utøver den type mellommannsfunksjon som er beskrevet i det foregående, vil kunne anses for å yte tjenesten “plassering” selv om det formelt ikke skulle foreligge noen avtale direkte med utsteder. Finanstilsynet antar at en slik synsmåte vil være særlig aktuell i tilfeller som bærer preg av forsøk på omgåelse av konsesjonsreglene..

Det er ikke uvanlig at en plassering gjennomføres av ett verdipapirforetak som tilrettelegger, og hvor andre verdipapirforetak også bistår med å formidle tegninger til tilrettelegger, i form av investeringstjenesten mottak og formidling av ordre. Finanstilsynet anerkjenner denne muligheten i tilsynsrapporten da det vises til følgende uttalelse i tilsynsrapporten datert 10. oktober 2017 (vår understrekning):

Som nevnt er kjernen i tjenesten “plassering” av emisjoner at verdipapirforetaket opptrer på vegne av utsteder overfor potensielle investorer. Dette innebærer normalt at det foreligger et formelt avtaleforhold direkte mellom verdipapirforetaket og utsteder. Da slike avtaler forelå i begge de aktuelle emisjonene, har Finanstilsynet ikke funnet grunn til å vurdere i hvilken utstrekning Foretaket, innenfor rammen av sin ordreformidlingskonsesjon, som alternativ kunne ha påtatt seg en begrenset rolle som “underleverandør” til en tilrettelegger.

Finanstilsynets uttalelser medfører at denne måten å organisere en plassering på bør avtalereguleres nøye for å sikre at ingen av de underliggende verdipapirforetakene anses for å drive plassering.

Konsernunntak fra konsesjonsplikt

Det er unntak for konsesjonsplikt for foretak som bare yter investeringstjenester overfor selskap innen samme konsern. Tidligere var det uklarhet ved om et selskap kunne plassere instrumenter i et datterselskap uten konsesjon, under dette unntaket. I praksis skjedde dette normalt ved at utstederselskapet var datterselskap frem til en emisjon var gjennomført, og at et managementselskap plasserte og «skallet av» stadig nye selskaper.

Finanstilsynet slo i begynnelsen av 2010-tallet fast at unntaket for tjenester ytt i konsernforhold ikke omfattet plassering, av den grunn at plassering har både en utstederkunde og investorkunder. Ved unntak ville investorkundene dermed ikke nyte godt av noen av verdipapirhandellovens regler om investorvern.

BAHR mener

Finanstilsynets uttalelser i tilsynsrapporten datert 21. oktober 2021 går relativt langt i å utvide grensene for konsesjonsplikt for tilrettelegging – også i forhold til investeringstjenesten mottak og formidling av ordre.

Uttalelsene tilsier uansett at foretak som ikke har tillatelse til å yte investeringstjenesten plassering bør være påpasselige i utforming av oppdragsavtaler og avtaler med bookrunners i emisjonsprosesser, for å sikre at foretaket holder seg innenfor sin konsesjon. Foretakene bør i den sammenheng sikre at det foreligger tilstrekkelig intern dokumentasjon for vurdering av spørsmålet i forbindelse med avtaleinngåelsen.