Kapitalforvaltning | EU-kommisjonen uttaler seg om forståelsen av «bærekraftige investeringer»

Bakgrunn

SFDR har blant annet som formål å øke transparens mellom kapitalforvaltere og investorer om bærekraft. Forvaltere som tilbyr finansielle produkter må følge ett av tre regelsett: (i) produkter underlagt SFDR artikkel 8 (produkter som fremmer miljømessige eller sosiale egenskaper), (ii) produkter underlagt SFDR artikkel 9 (produkter med bærekraftige investeringer som mål) eller (iii) produkter som ikke er underlagt SFDR artikkel 8 eller SFDR artikkel 9.

Alle forvaltere som tilbyr produkter underlagt SFDR artikkel 8 eller SFDR artikkel 9 må ha et bevisst forhold til definisjonen av «bærekraftige investeringer». For slike produkter må forvaltere ta stilling til om, og eventuelt i hvilken grad, produktets investeringer skal være bærekraftige før investorer tegner seg, og løpende rapportere og godtgjøre overfor investorer at produktet er forvaltet i samsvar med denne forpliktelsen.

Det er to ulike definisjoner av bærekraftige investeringer. SFDR artikkel 2 (17) krever i korte trekk at investeringen er i en økonomisk aktivitet som (i) bidrar til et miljømål eller et sosialt mål, (ii) ikke vesentlig skader andre miljømål eller sosiale mål, og (iii) utføres av et porteføljeselskap som følger god styringspraksis.

Taksonomien ble vedtatt i 2020, noe etter SFDR. Taksonomien er et klassifiseringssystem for å definere hva som er miljømessig bærekraftige investeringer. Taksonomiens definisjon av hva som er en bærekraftig investering er definert for enkelte aktiviteter ved tekniske screening-kriterier. Eksempelvis stadfester de tekniske screening-kriteriene hvor mye utslipp som tillates ved hydrogenproduksjon dersom produksjonen skal være miljømessig bærekraftig i henhold til taksonomien. Der SFDR er «nøytral» med hensyn til aktiviteter, stiller taksonomien opp et sett med definerte aktiviteter.

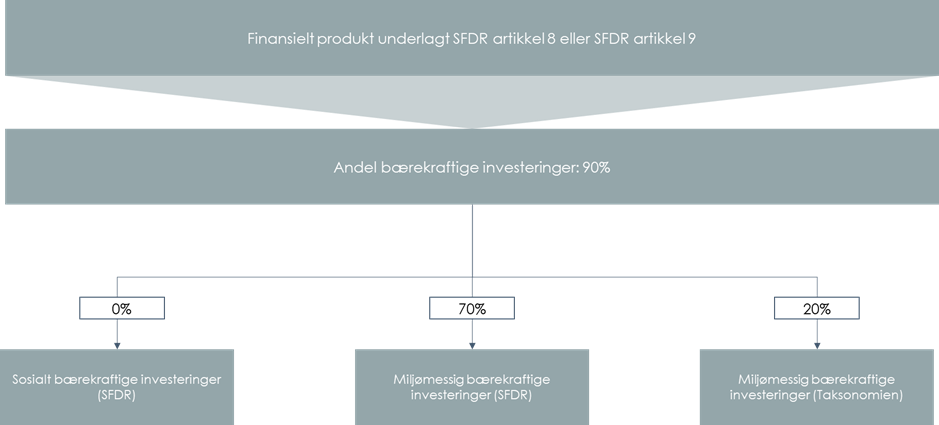

Forvaltere som tilbyr produkter underlagt SFDR artikkel 8 eller SFDR artikkel 9 må i tillegg til å opplyse andelen bærekraftige investeringer, også spesifisere hva slags bærekraftige investeringer produktet skal gjøre/har gjort:

Den vage definisjonen i SFDR har skapt usikkerhet rundt hva som kreves for at en porteføljeinvestering kan defineres som en sosialt eller miljømessig bærekraftig investering under SFDR, og variasjon mellom forvaltere i tilnærmingen til hvor terskelen skal ligge. EUs tilsynsmyndigheter har etterspurt avklaringer fra EU-kommisjonen om hvordan definisjonen skal forstås. I sitt svar til EUs tilsynsmyndigheter kommer EU-kommisjonen med noen etterlengtede – men ikke overraskende – avklaringer.

EU-kommisjonens avklaringer

EU-kommisjonen slår fast at SFDR ikke foreskriver en spesifikk metode som må anvendes for å vurdere hvorvidt en investering bidrar til et miljømessig eller sosialt mål. Forordningen oppstiller heller ikke minimumskrav som må oppfylles for at de tre vilkårene i SFDR artikkel 2 (17) er til stede. Forvaltere med produkter som er forpliktet til å gjøre bærekraftige investeringer må etablere et eget rammeverk for å vurdere hvorvidt vilkårene er oppfylt. Rammeverket må ligge innenfor forordningens ordlyd i artikkel 2 (17), men ellers står forvaltere fritt.

Forvaltere med produkter underlagt SFDR artikkel 8 eller SFDR artikkel 9 er underlagt omfattende opplysnings- og rapporteringskrav i kraft av SFDR og taksonomien. Kravene er fastsatt i Level 2-regler (delegert kommisjonsforordning (EU) 2022/1288), og krever blant annet at forvaltere benytter standardformater inntatt som vedlegg til forordningen når opplysnings- og rapporteringskravene overholdes.

EU-kommisjonen påpeker at forvaltere må benytte spørsmålene i standardformatet til å utbrodere forvalterens rammeverk for å vurdere og godtgjøre at en investering er bærekraftig. Dette innebærer at forvaltere med produkter som skal gjøre bærekraftige investeringer på etableringstidspunktet må ha fastsatt et slikt rammeverk, og at dette beskrives utfyllende i de lovpålagte opplysningskravene.

BAHR mener

Spørsmålene som ble stilt til EU-kommisjonen fra de europeiske tilsynsmyndighetene søkte å avklare hva som materielt sett kan anses som en bærekraftig investering. At EU-kommisjonen avsto fra å gi materielle føringer for hva som er tilstrekkelig er ikke overraskende og henger sammen med at SFDR er en offentliggjøringsforordning som oppstiller opplysnings- og rapporteringsplikter heller enn materielle investeringsrestriksjoner.

Ved at forvaltere må vurdere hva som er «godt nok» skapes det en viss usikkerhet for aktørene. Det vil også gi ulik praksis, der en og samme investering kan anses bærekraftig av én forvalter, og ikke bærekraftig av en annen forvalter.

For forvaltere av produkter som skal gjøre bærekraftige investeringer blir det vesentlig å være klar og tydelig i prekontraktuell dokumentasjon som deles med investorer med hensyn til hvilke terskler forvalteren legger til grunn. Det viktigste virkemiddelet for å unngå anklager om grønnvasking (eksempelvis at terskelen for hva som anses som bærekraftig er lagt for lavt) vil være å sikre at investorer får de opplysningene de har krav på om forvalterens definisjon av bærekraftige investeringer, slik at investoren kan gjøre en selvstendig vurdering av om rammeverket er «godt nok» etter deres egne interne vurderinger.