Kapitalforvaltning | Når skatt begrenser muligheten for å etablere fond i Norge

Så enkelt er det dessverre ikke. I media den siste tiden er det fremhevet at rammebetingelsene, herunder skattereglene, for norske forvaltere av verdipapirfond er så dårlige at flere forvaltere varsler at de vurderer eller er i ferd med å flytte sine fond til utlandet. Vi ser også at skatteregler setter en skranke for at gjeldsfond (fond som låner ut penger) i tråd ELTIF-forordningen de facto kan etableres i Norge.

Disse problemstillingene vil vi se nærmere på i dette nyhetsbrevet.

Vi minner også om at BAHR har invitert til morgenseminar om beskatning av verdipapirfond onsdag 27. november 2024 kl. 08.30 (for påmelding trykk HER).

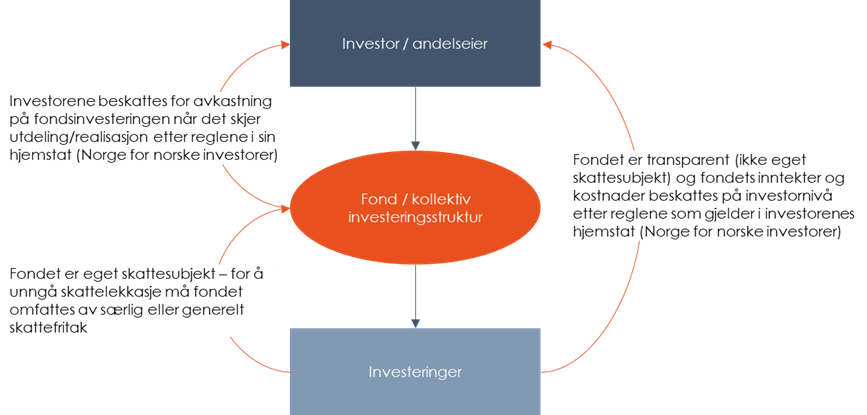

Fond = Kollektive investeringer

Fond er kollektive investeringer som legger til rette for at flere sparere/investorer går sammen om å investere i verdipapirmarkedet. Det er et bærende prinsipp at avkastningen på fondets investeringer (etter skatt på investeringsnivå) skal beskattes på investornivå i henhold til de reglene som gjelder i den enkelte investors hjemland. Det er da avgjørende at man har nasjonale regler som sikrer at det ikke oppstår skattelekkasje på fondsnivå (ved at fondet ikke er et skattesubjekt eller er fritatt for skatt på sine investeringer). Skattereglene må heller ikke utformes slik at det hindrer ellers forretningsmessige fornuftige disposisjoner og produkter.

Norge har ingen særregler for beskatning av fond, med enkelte unntak for verdipapirfond. Som vi kommer nærmere tilbake til nedenfor, innebærer skattereglene for verdipapirfond at fondene er egne skattesubjekter og gjenstand for alminnelig skatteregler med enkelte tillegg/unntak. For ilikvide fond (fond som ikke anses som et verdipapirfond skattemessige), gjelder utelukkende de generelle reglene. Hvis fondets investeringsmandat er aksjer innenfor fritaksmetoden, går det fint. Men hvis investeringsstrategien er utenfor fritaksmetoden, herunder gjeld, skaper en norsk fondsstruktur skattemessige utfordringer.

Tilsvarende skattemessige utfordringer finner man ikke i mange andre EØS/EU-land. I tillegg har mange EU-land et nasjonalt, regulatorisk rammeverk som gir andre (ikke-skattemessige) fordeler sammenlignet med norske fondsstrukturer. Dette gjelder f.eks. mulighet for å etablere paraplyfondstrukturer, fond med variabel kapital, implementering av storinvestorfordeler for å nevne noe. Her har Finansdepartementet gitt uttrykk for at de vil se nærmere på de norske reglene, og i dag kom første grepet ved at norske verdipapirfond gis mulighet til å valutasikre andelsklasser (og ikke bare hele fond). Så gjenstår det å se hvilke andre justeringer som kan komme for å lette de regulatoriske skrankene for norske fond.

Norske (regulerte) forvaltere kan etablere og forvalte fond i andre EØS-land. Når man kan etablere en fondsstruktur i utlandet uten lignende ulemper (og dermed lavere kostnader), blir resultatet at penger og kompetanse flyter ut av landet. Dette vil på kort og lang sikt svekke muligheten for å bygge kapitalforvaltningsmiljøer i Norge. Kombinert med regler om exit-skatt og generell mangel på forutberegnelighet blir det vanskelig å se Norge som et hjemland for verdipapirfond, hedgefond osv. Dette er en utvikling det burde være i myndighetenes interesse å snu raskest mulig.

Verdipapirfond – en utrydningstruet aktivaklasse i Norge?

Reglene for beskatning av verdipapirfond kommer til anvendelse på norske verdipapirfond, samt norske andelseiere i norske og utenlandske fond som må likestilles med norske verdipapirfond for norske skatteformål. Reglene innebærer at alle verdipapirfond som utgangspunkt skal behandles likt skattemessig, både på fonds- og andelseiernivå.

Beskatning av verdipapirfondet

Et verdipapirfond er et selvstendig skattesubjekt på lik linje med et aksjeselskap. At fondet er et selvstendig skattesubjekt innebærer at det beskattes for sine netto skattepliktige inntekter, samtidig som det ikke skjer noen beskatning av investorene før eventuell utdeling av utbytte eller realisasjon av andelen.

Hovedelementene ved beskatningen av verdipapirfondet er:

- Verdipapirfondet er subjekt under fritaksmetoden (tilsvarende som for et norsk aksjeselskap).

- I tillegg er verdipapirfond omfattet av et særlig skattefritak for gevinst på aksjeinvesteringer utenfor EØS. Unntaket omfatter imidlertid ikke utbytte på slike investeringer. Sammenholdt med fritaksmetoden innebærer reglene også at gevinst/utbytte på aksjeinvesteringer i lavskatteland innenfor EØS som ikke anses reelt etablert ikke er gjenstand for skattefritak.

- Verdipapirfondet har fradragsrett for utdelinger som beskattes som renteinntekt hos andelseierne (etter reglene beskrevet nedenfor). Det betyr at verdipapirfondet må betale skatt på renteinntektene med mindre det foretas utdelinger til andelseierne som gir tilsvarende fradragsrett.

Beskatning av andelseiere

For investorene beror beskatningen på fondets faktiske portefølje, det vil si fordelingen mellom aksjer og andre verdipapirer. Beregningstidspunktet er 1. januar i inntektsåret. For verdipapirfond som er etablert i løpet av inntektsåret forskyves beregningstidspunktet til inntektsårets slutt.

Av forenklingshensyn er det innført en sjablongregel for beskatning av utdeling fra verdipapirfondet:

Ved realisasjon av andel i verdipapirfond vil beskatning av gevinst eller tap baseres på fondets portefølje og fordelingen mellom aksjer og andre verdipapirer per 1. januar i ervervsåret og realisasjonsåret. Endringer i porteføljen mellom ervervsåret og salgsåret er uten betydning. Sjablongregelen gjelder ved fastsettelse av aksjeandel disse to årene.

Aksjeandel beregnes basert på fondet verdijusterte egenkapital (NAV) og beregnes basert på følgende formel hvor telleren kun består av langsiktige aksjeposisjoner (ikke aksjederivater osv.) og nevneren består av verdijustert egenkapital med fradrag for kontanter på bankkonto.

Utfordringer med dagens skatteregler

Dagens skatteregler for verdipapirfond innebærer flere utfordringer. I kampen om å holde verdipapirfondene i Norge, er det særlig to forhold som stiller norske verdipapirfond i en dårligere situasjon enn utenlandske:

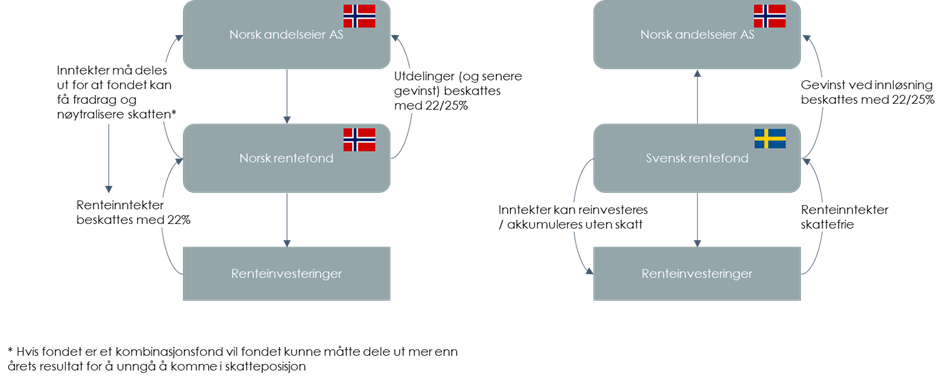

- Aksjefondet betaler 22 % skatt på aksjeinntekter som ikke er omfattet av fritaksmetoden eller er særlig fritatt etter sktl. § 10-20 (2) (gevinst på aksjer utenfor EØS), selv om fondet har 100% aksjeandel. Det gjør at fondet i praksis opplever begrensinger i investeringsuniverset (selv med et globalt mandat) fordi skattereglene hindrer ellers fornuftige investeringer.

- Rentefond og kombinasjonsfond blir tvunget til å dele ut hele (eller mer enn) årets resultat for å unngå å komme i skatteposisjon fordi fradragsretten knytter seg til beregningen av aksjeandel og beskatning på andelseiernivå. Dette hindrer i praksis akkumulerende rentefond ettersom akkumulering vil medføre dobbeltbeskatning.

Når et utenlandsk fond ikke er gjenstand for tilsvarende skattelekkasje som norske fond, blir avkastningstallene tilsvarende annerledes. Skattefritak på fondsnivå gir også en større frihetsgrad for forvalter i forhold til investeringsstrategi og taktisk aktiva allokering:

Uavhengig av reglene på fondsnivå innebærer også dagens regler for beskatning av norske andelseiere i verdipapirfond en utfordring sett i forhold til ønske om nøytrale skatteregler på tvers av investeringsprodukter:

- Selv om et aksjefond investerer 100% innenfor fritaksmetoden, kan andelseieren delvis få avkastning beskattet som renter hvis fondet benytter aksjederivater i sin investeringsstrategi. Direkteinvestering i aksjederivater er omfattet av fritaksmetoden, men når man investerer i dette gjennom et verdipapirfond blir avkastningen beskattet som rente fordi aksjederivater ikke anses som aksjer i beregningen av aksjeandel. Dette begrunnet departementet i at det ville gitt private andelseiere rett til skjerming på investering i aksjederivater, hvilket de ikke har rett til ved direkteinvesteringer. Gitt skjermingsfradragets beskjedne betydning i praksis, er dette et svakt argument.

- Det følger både av verdipapirfondloven og UCITS-direktivet at et verdipapirfond kan ha kontanter på balansen, blant annet for sikringsformål. Gjør fondet det, kan andelseierne risikere at deler av aksjeavkastning beskattes som renter om fondet plasserer kontakter i kontantekvivalenter og ikke holder disse passivt på bankkonto. Slike kontanter er ikke del av investeringsstrategien, og burde derfor ikke påvirke beskatningen av andelseierne.

Samlet viser dette at skattereglene skaper både risiko for dobbeltbeskatning, manglende nøytralitet med andre investeringsformer og konkurranseulemper sett i forhold til verdipapirfond etablert i utlandet. Dette er forhold som ble påpekt allerede i høringsrunden til reglene tilbake i 2016, men som ikke ble hensyntatt av departementet (selv om de i forarbeidene anerkjente flere av disse problemene).

Gjeldsfond i Norge – Regulatorisk ja, skattemessig nei

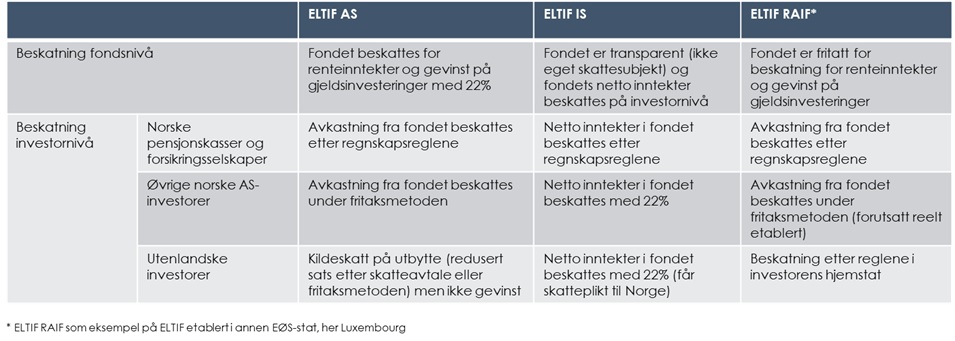

Implementeringen av ELTIF-forordningen i Norge har gjort det mulig å etablere gjeldsfond i, og forvalte dette fra, Norge – uten at forvalter eller fondet har konsesjon som bank. Tilsvarende vil bli mulig når AIFMD 2.0 gjennomføres i Norge (en gang i fremtiden). ELTIF-fordringen er et produktregelverk. Forvalter (som må ha konsesjon som forvalter av alternative investeringsfond) reguleres fortsatt av AIF-loven. I dagens marked med høye renter og strengere utlånspolitikk hos bankene, er et ELTIF-gjeldsfond et spennende og attraktivt investeringsprodukt.

Ettersom det ikke er særlige regler for fondsbeskatning i Norge, blir et ELTIF-fond etablert som et aksjeselskap gjenstand for de alminnelige skattereglene. Det betyr at avkastningen på utlånsvirksomheten (renter) blir beskattet med 22% på fondsnivå. Når man kan etablere tilsvarende ELTIF-fond i en annen EØS-stat med skattefritak på fondsnivå, blir en norsk AS-struktur utkonkurrert. Hvis et norsk ELTIF-fond etableres som en transparent enhet (f.eks. indre selskap), flyttes rentebeskatningen til investorene, herunder utenlandske investorer (de får skatteplikt til Norge basert på norske regler). Det gjør at et norsk (transparent) ELTIF-fond er lite attraktivt for andre investorer enn norske pensjonskasser og forsikringsselskaper (som uavhengig av struktur beskattes basert på regnskapsreglene med 25% og med fradragsrett for avsetninger). Dette kan oppsummeres som følger:

BAHR mener

Under en målsetning om å beholde en sterk norsk kapitalforvaltningsbransje, bør de norske skattereglene for fond endres, slik at norske forvaltere og deres fondsprodukter kan konkurrere med utenlandske fondsprodukter på like skattevilkår.

Det klart enkleste grepet er at regulerte fondsprodukter omfattes av et særlig skatteregime som sikrer at fondet / den kollektive investeringsenheten ikke er gjenstand for beskatning, slik at avkastningen beskattes utelukkende på investornivå (etter lokale regler). Et slikt grep vil sikre at norske fondsprodukter blir mer konkurransedyktige i en internasjonal fondsforvaltningsverden. Når det gjelder verdipapirfond trenger ikke norske myndigheter å se lenger enn til våre nordiske naboer. Det er selvsagt også andre grep som kan og bør gjøres med fondslovgivningen, for å sikre at norske fondsprodukter er gjenstand for et rammeverk mer i samsvar med internasjonale standarder. Men om det ikke gjøres noe med skattereglene raskt, vil mange norske fondsprodukter uansett fort bli historie.