Kapitalforvaltning | Seier for meglerhusene i sak om bruk av indre selskap

Sakens kjerne er hvorvidt selskap med konsesjon etter verdipapirhandelloven og AIF-loven har lov til å organisere seg med indre selskap. Både Finanstilsynet og Finansdepartementet traff vedtak om at slik organisering ikke er lov, og fikk medhold av tingretten. Foretakene vant derimot frem i lagmannsretten. Saken og betydningen av denne er nærmere omtalt i vårt nyhetsbrev.

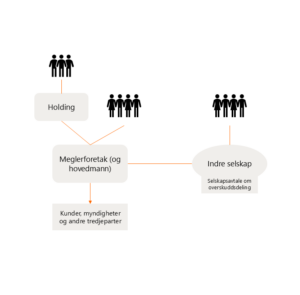

Hvordan er meglerhusene organisert

De fire foretakene er alle aksjeselskaper som er gitt tiltalelse til å drive investeringsvirksomhet m.m etter verdipapirhandelloven § 9-1 eller AIF-loven § 2-2.

Av lagmannsrettens dom fremgår det følgende om foretakenes organisering:

Det er inngått avtaler mellom foretakene og nøkkelmedarbeidere om overskudds- og underskudsdeling. Strukturen er slik at det er foretakene som opptrer utad som hovedmenn, mens nøkkelmedarbeiderne er stille deltakere. Avtalene innebærer videre at de stille deltakerne skal tilordne all sin arbeidstid til virksomheten og representerer foretakene utad. De opptrer ikke i eget navn, men i foretakenes navn. De representerer foretakene i samhandling med kunder etc, og er underlagt foretakenes styring, kontroll og tilsyn. Mot dette har de har krav på en andel av overskuddet fra virksomheten. Avtalene har den konsekvens at medarbeiderne ikke er ansatt i foretakene, men er selvstendige næringsdrivende som representerer foretakene utad. Nøkkelmedarbeiderne har i selskapsavtalen også forpliktet seg til å betale et innskudd som utgjør den øvre rammen for medarbeidernes ansvar for eventuelle underskudd i virksomheten.

Strukturen kan illustreres som følger:

Kan konsesjonsbelagte foretak benytte indre selskap for overskuddsdeling

Det sentrale spørsmålet i saken er om foretakenes organisering med bruk av indre selskaper forenelig med verdipapirhandelloven og AIF-loven. For å svare på dette vurderte lagmannsretten følgende problemstillinger:

- Oppstiller verdipapirhandelloven § 9-0 og AIF-loven § 2-4 et forbud mot at foretak (med konsesjon etter de aktuelle lovene) etablerer indre selskap med sine nøkkelmedarbeidere som stille deltakere?

- Hvis svaret på første spørsmål er nei, er det videre spørsmålet om det indre selskapet driver den konsesjonspliktige virksomheten i strid med verdipapirhandelloven § 9-9 og AIF-loven § 2-2, eller om denne fortsatt drives av foretaket som hovedmann i det indre selskapet.

På det første spørsmålet konkluderte lagmannsretten med at lovens forarbeider, sammenholdt med den forvaltningspraksis som forelå da lovene ble vedtatt, taler for at lovgiver ikke mente å regulere adgangen for en konsesjonshaver til å etablere indre selskap med sine nøkkelmedarbeidere. Det var heller ingen reelle hensyn som tilsa en annen konklusjon.

Ettersom svaret på første spørsmål var «nei», gikk lagmannsretten videre til å vurdere hvem som driver den konsesjonspliktige virksomheten i en struktur med indre selskap. Lagmannsretten konkluderer her med at det ikke var noen bevistvil med hensyn til at den konsesjonsbelagte virksomsomheten fortsatt ligger hos foretakene som hovedmenn i de indre selskapene. At foretakene både i selskapsavtalen og i korrespondanse med skattemyndighetene hadde angitt at den konsesjonspliktige virksomheten var overført til og/eller stilt til disposisjon for det indre selskapet, ble ikke ansett avgjørende ettersom formuleringene kun speiler en skatterettslig konstruksjon om at et indre selskap er et eget skattesubjekt.

Lagmannsretten konkluderte etter dette med at de indre selskapene ikke driver konsesjonspliktig virksomhet i strid med verdipapirhandelloven og AIF-loven.

Hvorfor er dette viktig?

Den valgte strukturen gir ingen regulatoriske eller selskapsrettslige fordeler. Bruken av indre selskap for overskuddsfordeling med nøkkelmedarbeidere er først og fremst begrunnet i ønsket om en effektiv skattestruktur i en virksomhet som drives og eies av aktive eiere.

Skattesystemet i Norge bygger på prinsippet at skattereglene ikke skal påvirke ønsket selskapsrettslig organisering. Det skal derfor som utgangspunkt ikke ha noen skatterettslig betydning om man organiserer sin virksomhet gjennom et ansvarlig selskap, et indre selskap eller et aksjeselskap. Det er likevel et par forskjeller som kan betydning for valget av selskapsstruktur.

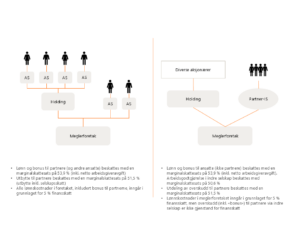

Eierskap i et indre selskap er ikke offentlig. Det er kun hovedmannen (foretaket) som fremstår utad. Eierskapet mellom nøkkelmedarbeiderne og fordelingen av overskudd mellom disse er dermed et fullt ut internt anliggende. Eierskapet som stille deltaker kan struktureres gjennom personlig holdingselskap. Eierandelen i det indre selskapet er omfattet av fritaksmetoden, som gir eierne mulighet til å utsette beskatning for videre investering.

Det er ikke arbeidsgiveravgift på arbeidsgodtgjørelse i indre selskap. Det betyr at overskuddsfordeling som betales til nøkkelpersoner som arbeidsgodtgjørelse ikke er med i grunnlaget for arbeidsgiveravgift. Videre er finansforetak subjekter under finansskatten. Når nøkkelmedarbeiderne ikke er ansatt i foretaket eller det indre selskapet, men kun mottar godtgjørelse som næringsdrivende og eiere, utløses ikke finansskatt (forhøyet arbeidsgiveravgift) på utbetalinger fra det indre selskapet til nøkkelmedarbeiderne.

Forskjellen mellom eierskap gjennom aksjeselskap og indre selskap kan illustreres som følger:

BAHR mener

Lagmannsrettens dom viser at reelle, forretningsmessige strukturer skal aksepteres. I organisering av eierskap må aktørene kunne bruke de strukturer som er tilgjengelig for å oppnå en hensiktsmessig fordeling mellom eiere basert på den virksomhet som drives.

Dommen vil ha betydning for flere meglerhus enn de fire som er part i denne saken, og er en etterlengtet bekreftelse på at deres struktur skal aksepteres. Samtidig er det nok å forvente at staten vil anke avgjørelsen. Om saken slipper inn i Høyesterett vil gjenstå å se, men gitt sakens prinsipielle karakter, er ikke det usannsynlig. Det er dermed ikke sikkert at siste ord er sagt i denne saken.