Kapitalforvaltning | Beskatning av carried interest – Sverige; ny dom bekrefter kapitalinntekt

Nå har Högsta Förvaltningsdomstolen avgitt en dom om forståelsen av gjeldende regler. Saken gjelder forvaltningsmiljøet Nordic Capital, hvor skattemyndighetene påklaget en forhåndsuttalelse som la til grunn at meravkastning i form av carried interest skal beskattes som kapitalinntekt. Forhåndsuttalelsen ble påklaget til domstolene som bekrefter forhåndsuttalelsen.

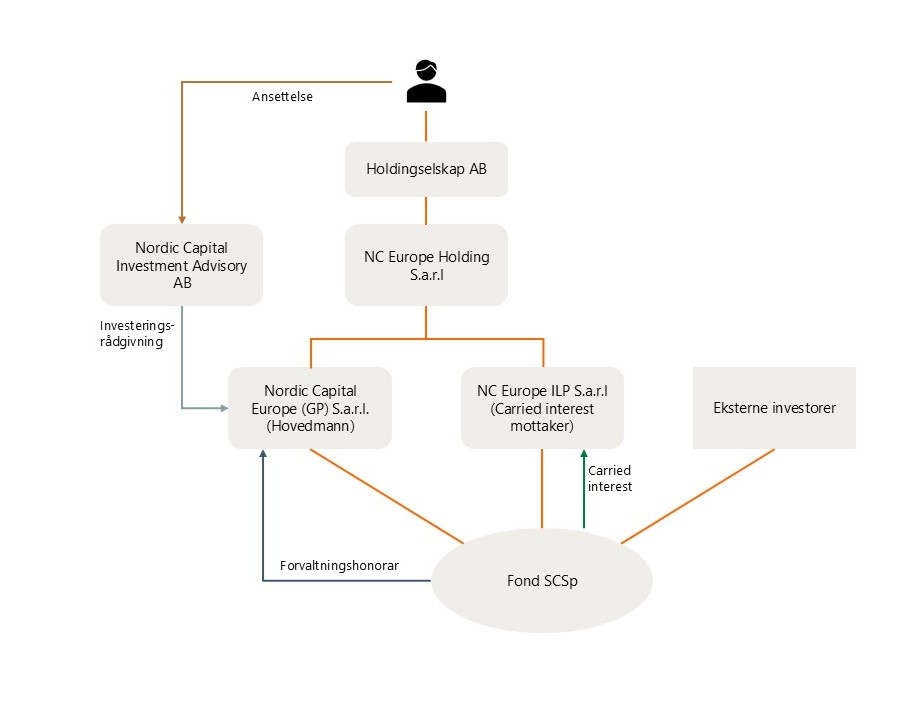

Strukturen i den aktuelle saken var som følger:

I sin avgjørelse legger domstolen først vekt på at avtaleverket for fondet er inngått mellom uavhengige parter, med forvalter på den ene side (bestående av de ulike selskapsenheter) og de eksterne investorene på den andre. Når uavhengige parter har avtalt en resultatfordeling, fremhever domstolen at dette som den klare hovedregel skal legges til grunn for beskatningen. Spørsmålet var derfor om resultatfordelingen innebar en verdioverføring fra hovedmannen til carried interest-mottaker.

Til dette påpeker domstolen at carried interest-mottaker har påtatt seg å investere 2 % av fondets totale kapital, og dette er grunnlaget for retten til carried interest. Når man ved struktureringen av fondet og investeringen bestemte at investeringen skulle gjøres av carried interest-mottakeren og ikke hovedmannen, skal dette legges til grunn skattemessig.

Domstolen konkluderte dermed med at carried interest skal beskattes som kapitalinntekt for de svenske eierne i carried interest-mottakeren.

BAHR mener

Beskatning av carried interest er et stadig tilbakevendende tema internasjonalt. Mens vi i Norge beskatter carried interest basert på en tolkning av de generelle skattereglene (hvor det avgjørende er hvilken risiko som ligger til grunn for retten til carried interest), har andre land særlovgivning.

Dommen fra Högsta Förvaltningsdomstolen er en etterlengtet klargjøring av gjeldende regler for den svenske fondsforvaltningsbransjen, som i mange år har levd med stor usikkerhet, aggressive skattemyndigheter og mange rettslige prosesser. Hvis dette også følges opp i forslag til nye regler som er ventet til høsten, vil skattesituasjonen for carried interest i Sverige raskt være snudd fra kaos og stor usikkerhet til avklart rettstilstand.