Kapitalforvaltning | Børsuro og påvirkning på private equity markedet – særlig om secondary transaksjoner

Vi vil i dette nyhetsbrevet se nærmere på secondary markedet innenfor private equity og hvordan usikre tider kan gi flere investeringsmuligheter for aktørene innenfor dette segmentet.

Secondary-markedet i private equity

Investeringer i private equity fond kjennetegnes ved at det er langsiktige investeringer med begrenset innløsningsrett for investorene. Normalt er investeringer i private equity fond «låst» i en periode på 10-12 år. Salg av andeler krever aksept fra fondets general partner, som kan holdes tilbake på diskresjonær basis. Det finnes flere private equity aktører som har fond-i-fond produkter spesialisert på secondary investeringer og vi har sett en økning i antall av slike produkter de siste årene.

Investorer i private equity fond har mulighet til å selge fondsandelene gitt aksept fra fondets general partner, men det er ikke noe etablert marked for omsetning av slike andeler. Kapitalforvaltere med fokus på secondary investeringer må derfor å ha et bredt nettverk for å fange opp mulige secondary investeringer. Vi skiller i denne forbindelse mellom LP-led og GP-led secondary transaksjoner.

Både LP-led og GP-led secondary investeringer er nyttige virkemidler for å oppnå likviditet for eksisterende investeringer, f.eks. i et tungt marked hvor transaksjonsaktiviteten og kjøpsviljen er lav. For secondary-investoren vil det også være kortere tid fra investeringen gjøres til det skjer fremtidige utbetalinger fra fondet enn ved primary investeringer. Dette fordi transaksjonene normalt skjer godt ut i det aktuelle private equity fondets levetid, hvor investeringene er modne og klare for exit i løpet av relativt kort tid.

Hvordan påvirker uro i markedet secondary transaksjoner

Investeringer i private equity fond kan ofte være en trygg plassering i urolige tider ettersom investorer ikke har mulighet til å trekke seg fra investeringen på kort sikt, og derav ikke blir fristet til å selge dersom markedet skulle gå ned. Tradisjonelt har det vist seg at det lønner seg å «ri gjennom stormen» ved urolige tider. Private equity investeringer er derfor primært for profesjonelle investorer med lang investeringshorisont. Vi ser likevel et økende antall private equity aktører som henter kapital fra ikke-profesjonelle investorer. Dette er ikke-profesjonelle investorer som har vært gjennom en egnethetsvurdering for å kunne investere i private equity fond, og anses egnet for denne type investering.

Når markedet er urolig eller børsene faller vil det bli et økende antall secondary muligheter. Dette gjelder både LP-led og GP-led.

Økt antall LP-led muligheter oppstår fordi investorer trenger å frigjøre kapital, f.eks. for å dekke andre forpliktelser, eller for å minske eksponeringen mot private equity. Ved børsfall vil eksponeringen for enkelte investorer i private equity kunne øke og dermed utløse en forpliktelse til å minske eksponeringen. Ettersom verdsettelsen av private equity fond ofte lar lengre tid, vil det skape et press på investorene til å selge andelene i private equity fond, og øke muligheten for secondary aktører til å gjøre «bra deals». Som Financial Times skriver, «secondaries can square the circle».

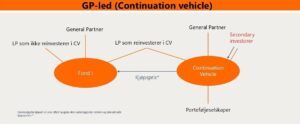

Antallet GP-led secondary muligheter vil også øke i usikre perioder. Exit-mulighetene for fondet er færre, ettersom kjøpsviljen er svakere og en notering er lite attraktivt med fallende børser. Det gjør at GP-ene må se på andre muligheter, og særlig opprettelse av continuation vehicles som kjøper investeringer for videre utvikling og eierskap basert på frisk kapital hentet fra nye investorer. Continuation vehicles kan også opprettes med det formål om å komme seg gjennom en urolig periode hvor salg av porteføljeselskapet ville skjedd til en lavere pris enn ønsket.

BAHR mener

Vi observerer en klar utvikling med økning i antallet secondary transaksjoner i urolige tider. Vi forventer at antallet GP-led muligheter vil ha størst økning i perioden som kommer, både ved opprettelsen av continuation vehicles og ko-investeringsfond. Dette viser at man allerede ved etableringen av primary fond, og ved etablering av aksjonæravtale for den enkelte porteføljeinvestering, bør legge inn fleksibilitet som sikrer at en exit av en investering kan skje i form av et continuation vehicle. Det må derfor både i mandat og avtaleverk på en hensiktsmessig måte tas hensyn til etablering av og overføring til conitinuation fond i fremtiden.

BAHRs kapitalforvaltningsgruppe bistår løpende i secondary transaksjoner. Dette er i all hovedsak transaksjoner som berører fond etablert i utlandet. Vi ser få secondary transaksjoner eller opprettelser av continuation vehicles som berører fond etablert i Norge. Bakgrunnen for dette er at de fleste «norske» fond er venture og tidlige fase fond, mens secondary transaksjoner oftest gjelder «buy-out» fond.