Kapitalforvaltning – Compliance & ESG | Forbrukertilsynet ilegger overtredelsesgebyr for brudd på åpenhetsloven

Bakgrunn

Åpenhetsloven trådte i kraft i 2022 og pålegger større virksomheter å gjennomføre aktsomhetsvurderinger knyttet til grunnleggende menneskerettigheter og anstendig arbeid. Foretak som omfattes av loven er i hovedsak underlagt tre forpliktelser: gjennomføre aktsomhetsvurderinger, redegjøre for disse, samt besvare informasjonskrav knyttet til aktsomhetsvurderingene.

Fristen for neste redegjørelse er 30. juni 2026. Forbrukertilsynet har nå klargjort hva de forventer av redegjørelsene til foretak som omfattes av loven. Dette har betydning for norske forvaltere og deres porteføljeselskaper.

Loven krever at redegjørelsen skal omfatte en beskrivelse av organisering av arbeidet, aktsomhetsvurderingene som er gjennomført, samt tiltakene som er iverksatt for å håndtere funn. Den 10. mars 2026 ila Forbrukertilsynet et selskap et overtredelsesgebyr på kr 150 000 for manglende redegjørelse, noe som anses som et alvorlig brudd på loven. Saken var særegen, ettersom foretaket hadde fått flere varsler om at manglende redegjørelse utgjorde brudd på loven. Det er også verdt å merke seg at Forbrukertilsynet i den forbindelse offentliggjorde at tilsynet har foretatt en systematisk gjennomgang av nettsidene til en rekke norske foretak siden loven trådte i kraft, og vurdert kvaliteten på innholdet i redegjørelsene.

Lovens betydning for kapitalforvaltere og deres porteføljeselskaper

Loven gjelder for større virksomheter som er hjemmehørende i Norge og tilbyr varer eller tjenester i eller utenfor Norge:

- Større virksomheter inkluderer foretak omfattet av regnskapsloven § 1-6 om foretak av allmenn interesse (noterte foretak, banker, kredittforetak og forsikringsforetak), samt foretak som på balansedagen overskrider grensene for to av tre følgende terskler: salgsinntekt på 70 millioner, balansesum på 35 millioner og gjennomsnittlig antall ansatte i regnskapsåret på 50 årsverk (målt etter to-årsregelen, som innebærer at foretaket må overskride minst to av tersklene to balansedager på rad for å endre status). Morselskap og datterselskap, som definert i regnskapsloven § 1-3 om bestemmende innflytelse, skal ses under ett (inkludert utenlandske datterselskap).

- Hjemmehørende i Norge vurderes på samme måte som etter regnskapsloven, hvilket som hovedregel innebærer selskaper med hovedkontor i Norge.

- Vilkåret om at virksomheten må tilby varer og tjenester innebærer i utgangspunktet at foretaket må ha en aktivitet. Holdingselskaper i en eierstruktur vil dermed ikke omfattes (det foretas ikke «konsolidering» under vilkåret om varer og tjenester).

Loven gjelder også for utenlandske virksomheter som er skattepliktige til Norge etter norsk intern lovgivning, forutsatt at de tilbyr varer eller tjenester i Norge og er en større virksomhet.

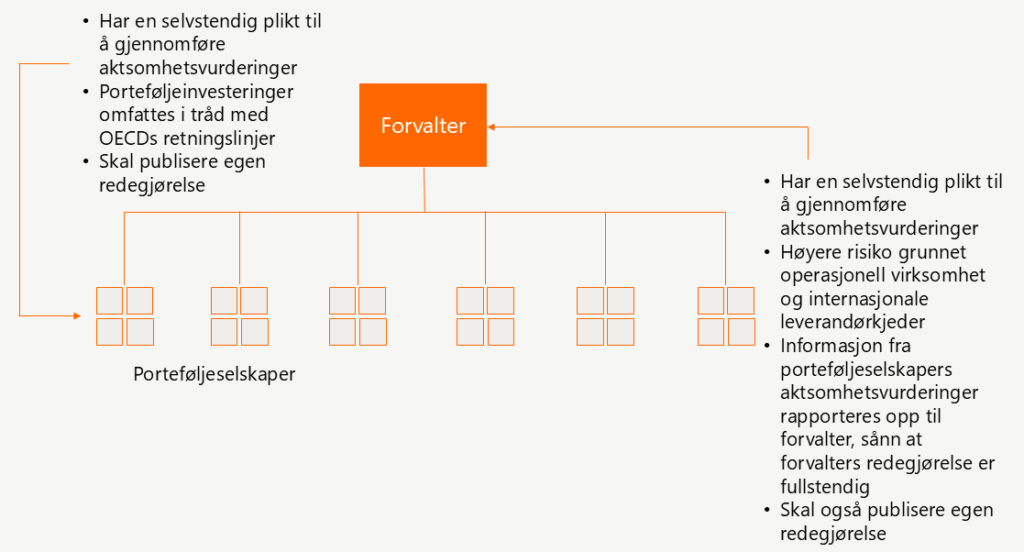

For kapitalforvaltere som oppfyller tersklene i loven, innebærer dette at de må gjennomføre egne aktsomhetsvurderinger i tråd med lovkravene, og sørge for at porteføljeselskapene gjør det samme. Selv om åpenhetsloven ikke eksplisitt pålegger forvaltere å inkludere porteføljeselskapenes aktiviteter i sin redegjørelse, må aktsomhetsplikten leses i lys av OECDs retningslinjer for flernasjonale selskaper, slik det også fremgår av lovens forarbeider. En rekke norske forvaltere har også investeringspolicyer og investorspesifikke krav som eksplisitt viser til OECDs retningslinjer som et sentralt rammeverk. Ifølge OECDs sektorveileder for institusjonelle investorer skal porteføljeinvesteringer, inkludert minoritetsinvesteringer, i utgangspunktet inngå i aktsomhetsvurderingene.

Risikoen for negativ påvirkning på grunnleggende menneskerettigheter og anstendig arbeid antas å være høyere på porteføljeselskapsnivå, hvor det foregår operativ virksomhet. Porteføljeselskapene har også ofte internasjonal eksponering gjennom globale leverandørkjeder.

Ansvaret for etterlevelse av åpenhetsloven ligger hos styret i det enkelte selskap, både på forvalternivå og i hvert enkelt porteføljeselskap.

Forbrukertilsynets funn og konsekvenser ved overtredelse

Selskapet som ble ilagt overtredelsesgebyret ble kontrollert i 2023, 2024 og 2025. Selskapet ble veiledet om redegjørelsesplikten i denne perioden, men etterkom den likevel ikke. Selskapet har påklaget vedtaket, og Forbrukertilsynet vurderer nå om klagen skal tas til følge eller oversendes til Markedsrådet for endelig avgjørelse. I forbindelse med offentliggjøringen av saken påpeker Forbrukertilsynet at deres gjennomgang viser at redegjørelsene må bli mer konkrete med hensyn til funn og tiltak. Bekymringen er at manglene gjenspeiler svakheter i det underliggende arbeidet med aktsomhetsvurderinger, herunder overbruk av generelle spørreskjemaer uten tilstrekkelig analyse av svarene og andre kartleggingstiltak. Dette er også i tråd med funnene i Barne- og familiedepartementets evaluering av åpenhetsloven juni 2025 fra 2025. Forbrukertilsynet varsler at det vil intensivere oppfølgingen av både redegjørelsene og aktsomhetsvurderingene fremover.

Forbrukertilsynet har ulike virkemidler for å følge opp etterlevelsen av åpenhetsloven. Tilsynet vil som utgangspunkt søke å veilede virksomheter ved antatte brudd, uten å ilegge formelle sanksjoner. Dersom dette ikke fører frem, kan tilsynet gi pålegg om retting innen en fastsatt frist, samt ilegge løpende dagbøter dersom virksomheten ikke etterkommer pålegget. I siste instans kan det ilegges overtredelsesgebyr (på inntil 4 % av årlig omsetning) ved brudd på loven, eksempelvis ved gjentatte eller alvorlige overtredelser. Dette ble illustrert i den første saken der Forbrukertilsynet ila overtredelsesgebyr for brudd på åpenhetsloven – saken mot kleskjeden Lager 157, hvor gebyret ble satt til kr 450 000. Begrunnelsen var at Lager 157 gjentatte ganger forsettlig hadde unnlatt å besvare informasjonskrav i henhold til åpenhetsloven, til tross for forutgående veiledning fra tilsynet. Hensynet til individuell- og allmennprevensjon tilsa at strengere virkemidler var nødvendig. Det bemerkes at Markedsrådet, som er klageinstans, senere opphevet gebyret. Vedtaket illustrerer likevel hvilke momenter tilsynet vektlegger ved vurderingen av om overtredelsesgebyr skal ilegges.

BAHR mener

Forvalterens ansvar er å sikre etterlevelse i egen virksomhet. Dette inkluderer også å påse at porteføljeselskapene oppfyller kravene i åpenhetsloven, ut fra forvalterens innflytelse over disse, og aktivt støtte dem i dette arbeidet. BAHR anbefaler følgende tiltak:

- Sikre at egne aktsomhetsvurderinger tilfredsstiller lovens krav. Basert på funnene i tilsynets gjennomgang bør forvaltere revidere sin metode for aktsomhetsvurderinger: Er den bred nok, og ikke utelukkende basert på spørreskjemaer? Prioriterer man de områdene og forretningsforbindelsene der risikoen for negativ påvirkning er størst? Gjenspeiles resultatene av prosessen konkret i redegjørelsen, med faktiske funn fremfor generiske formuleringer? For de fleste forvaltere vil de største risikoene mest sannsynlig ligge i investeringsporteføljen snarere enn i egen virksomhet. Da må også porteføljeinvesteringene reflekteres i aktsomhetsvurderingene.

- Aktivt støtte porteføljeselskapenes arbeid. Forvaltere bør aktivt bistå porteføljeselskaper med å sikre at aktsomhetsvurderingene tilfredsstiller lovens krav, slik at redegjørelsen er troverdig og oppfyller myndighetenes forventninger. Dette kan innebære å tilby malverk og veiledning, samt mer konkret bistand der intern kapasitet er begrenset. Det bør sikres at eventuelle henvendelser fra tredjeparter og/eller tilsynet besvares i tråd med regelverket.

- Forbered redegjørelsene i god tid før fristen den 30. juni. Forbrukertilsynets gjennomgang av redegjørelser og overtredelsesgebyret den 10. mars illustrerer at en redegjørelse ikke vil oppfylle lovens krav med mindre det underliggende aktsomhetsarbeidet er tilstrekkelig. Forvaltere og porteføljeselskaper bør derfor gjennomgå sine aktsomhetsprosesser og fastsette innholdet i redegjørelsene i god tid før fristen den 30. juni.