Kapitalforvaltning | Utredning om fondsselskap i Norge

BAHR har omtalt det svenske forslaget i tidligere nyhetsbrev, men vil i det følgende igjen fremheve hovedpunktene i forslaget og betydningen innføring av tilsvarende regler i Norge kan ha for å løse noen av de utfordringer som tilligger norske fondsstrukturer.

Norge som fondsjurisdiksjon – selskapsrettslige skranker

BAHR har i flere nyhetsbrev siste året omtalt nåværende og tidligere regjeringers uttalte ønske om en sterk kapitalforvaltningsbransje i Norge og de utfordringer som ligger i dagens rammeverk for å kunne muliggjøre dette. I tillegg til de regulatoriske og skatterettslige skranker, ligger det en klar begrensning i den norske selskapslovgivningen. Denne er, foruten for tradisjonelle verdipapirfond, ikke tilpasset de ulike fondsstrukturene.

Land som Norge ønsker å konkurrere med har etablert egne selskapsstrukturer og lover for ulike typer fond. Slike spesialtilpassede lover har man hatt i flere tiår i fondsjurisdiksjoner som Luxembourg og Irland. I Danmark ble det i 2021 innført egen lov om SIKAV (selskap med variabel kapital) for både likvide og illikvide fond, herunder alternative investeringsfond. Og senest i desember fikk Sverige fremlagt en utredning (Fondsmarknadsutredningen) hvor det foreslås en ny lov om «fondandelsbolag» med variabel kapital.

Norge har ingen særlovgivning for etablering av og administrasjon av alternative investeringsfond som sådan (AIF-loven er regulering på forvalternivå). Norske alternative investeringsfond reguleres derfor av alminnelige selskapsrettslige regler – det vil si aksjeloven om etablert som et aksjeselskap eller selskapsloven om etablert som et indre selskap eller kommandittselskap. Det betyr at kapitalinnskudd og kapitaluttak fra et alternativt investeringsfond etablert som et aksjeselskap må følge aksjelovens formelle regler om kapitalforhøyelser, utbytte og kapitalnedsettelser. Dette er til dels tungvinte regler som gjør kapitalflyten mindre fleksibel. Dette er en klar ulempe for norske forvaltere som er med på å gjøre at forvaltere velger å etablere fondet i utlandet hvor reglene er bedre tilpasset.

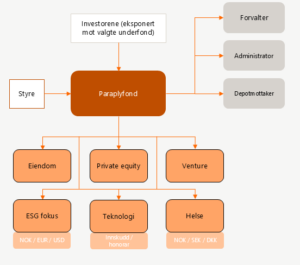

Det som særlig kan trekkes frem fra lovgivningen i andre land, er at selskapskapitalen er variabel (denne kan økes og reduseres uten formelle krav), at fondet kan etableres med en eller flere avdelinger (underfond) med ulikt investeringsmandat, og at hver avdeling igjen kan ha flere andelsklasser (f.eks. for å møte investorers forventninger til valuta, honorarstruktur etc.). Det betyr at man kan etablere fondet som en såkalt paraplyfondstruktur med ulike investeringsstrategier og investeringsvilkår innenfor samme selskapsstruktur.

Kort om det svenske forslaget

I Sverige er det foreslått å innføre en ny fondsstruktur med variabel kapital som omtales som «fondandelsbolag». Dette blir en ny fondsform ved siden av verdipapirfond. Et fondandelsbolag omfatter «investeringsbolag» og «AIF-bolag». Et investeringsbolag er UCITS-fond etter UCITS-direktivet. Et AIF-bolag er et alternativt investeringsfond etter AIFM-direktivet. Fondandelsbolagene vil bli regulert gjennom en ny lov – fondandelsbolagslagen.

Et fondandelsbolag sin virksomhet er å gjøre kollektive investeringer for sine investorer. Det kan ikke drive noen annen form for virksomhet. Et fondandelsbolag kan ikke ha egne ansatte og må derfor forvaltes av et eksternt forvaltningsselskap (med andre ord kan ikke et fondandelsbolag være internforvaltet). Fondandelsbolag skal ha et styre som har i oppgave å følge opp forvalteren. Et fondandelsbolag etableres etter tilsvarende regler som aksjeselskap, og vil være underlagt tilsyn fra Finansinspektionen.

Formålet med et fondandelsbolag er at dette først og fremst skal være en selskapsform hvor kapitalen fritt kan flyte inn og ut av fondet. For investeringsbolag og AIF-bolag opprettet som spesialfond vil det være krav til løpende innløsningsrett. Men også AIF-bolag som ikke er spesialfond, og som dermed normalt har begrenset innløsningsrett, kan etableres under loven (og dermed nyte godt av variabel kapital). Alle andeler i fondandelsbolaget skal i utgangspunktet ha like rettigheter, men det kan innføres andelsklasser med ulike vilkår (rett til utdeling, valuta osv.).

Investeringsbolag og AIF-fond som etableres som spesialfond kan i tillegg bestå av flere delfond/underfond. Det betyr at det åpnes for etablering av såkalte paraplyfondstrukturer. Investorenes eksponering vil være begrenset til det delfondet de ønsker å investere i. Dette er en kostnadseffektiv struktur for forvaltere med ulike investeringsstrategier.

Regler om informasjonskrav, plasseringsregler, rapportering, avvikling, fusjon og fisjon som gjelder for verdipapirfond vil som hovedregel gjelde tilsvarende for fondandelsbolag. Ansvarsreglene som gjelder for aksjeselskap vil i hovedsak gjelde tilsvarende for styret, revisor og eiere av fondandelsbolag

BAHR mener

Det er positivt at Stortinget, med et bredt flertall, har vedtatt å utrede tilsvarende regler for fondsstrukturer som Sverige har foreslått. Forslaget åpner for en ny fondsstruktur som i stor grad ligner på strukturer vi ser i typiske fondsjurisdiksjoner som Luxembourg og Irland. Innføring av tilsvarende regler i Norge vil kunne gjøre det enklere for norske aktører å etablere sine fondsprodukter i Norge, som igjen kan øke tilgangen av fondsprodukter for både profesjonelle og ikke-profesjonelle investorer.

Samtidig løser ikke dette alle problemer. Forslaget i Sverige innebærer vesentlige begrensninger for alternative investeringsfond, ettersom disse (med mindre etablert som spesialfond eller ELTIF-fond med likvid mandat) ikke vil omfattes av skattefritak som andre «fondandelsbolag». De fleste alternative investeringsfond vil derfor fortsatt være underlagt samme skatteregler som alminnelige aksjeselskap, både hva gjelder skatt på fondsnivå og kildeskatt.

Dessverre ser vi igjen at trenden er at norske forvaltere etablerer sine fond utenfor Norge. Per i dag jobber vi med mer enn 20 fondsetableringer og mer enn halvparten av disse har minst én fondsenhet i utlandet. Vi ser også at flere fondsforvaltere vurderer å flytte ut av landet. Skal man sikre et konkurransedyktig fondsmarked også i de nordiske landene, kan man derfor ikke hoppe bukk over de illikvide produktene, og la disse være underlagt mindre gunstige regler. Uten dette vil land som Irland og Luxembourg fortsatt være prefererte land for alternative investeringsfond etablert av norske og svenske forvaltere.

BAHR jobber tett med norske bransjeaktører for å bidra til at norsk kapitalforvaltningsbransje skal bli konkurransedyktig i Europa. Som nevnt i nyhetsbrev i januar bistod BAHR Norsk Venturekapitalforening med et skriftlig innspill til Finansdepartementet ifm. Finansmarkedsmeldingen for 2026. BAHR er også invitert til å holde innlegg om SIKAV-strukturer på Fondsdagen 2026 som avholdes 19. mars i regi av Verdipapirfondenes forening.

Med et sterkt og samlet initiativ fra bransjen, og denne ukens vedtak i Stortinget, er det nå kanskje lov å håpe at rammelovgivningen for fondsforvaltningsbransjen i Norge blir mer konkurransedyktig i årene som kommer. Så må vi håpe at norske myndigheter benytter denne muligheten til å ta ett steg ekstra, og innfører konkurransedyktige skatteregler for alternative investeringsfond slik det er gjort for verdipapirfond. Videre trenger man trygghet fra myndighetene om at reglene ikke endres igjen ved neste korsvei. For lukkede fond med begrenset levetid kan man f.eks. «låse skattereglene» i fondets levetid.