Kapitalforvaltning | Frist for rapportering av «principal adverse impacts» 30. juni 2023

Innledning

Kapitalforvaltere, som AIF-forvaltere og forvaltere av UCITS-fond, er underlagt opplysning- og rapporteringsplikter i SFDR. Norske forvaltere har vært underlagt SFDR siden forordningen ble gjennomført i norsk rett 1. januar 2023 da lov om offentliggjøring av bærekraftsinformasjon i finanssektoren og et rammeverk for bærekraftige investeringer trådte i kraft.

SFDR er utfylt med såkalte «Level 2-regler» med detaljerte krav til hvordan opplysnings- og rapporteringspliktene i SFDR skal overholdes, inkludert ufravikelige standardformater som skal benyttes ved rapportering om «principal adverse impacts» (PAI). PAI er noe forenklet den negative påvirkning på visse bærekraftsindikatorer av den aktuelle virksomheten.

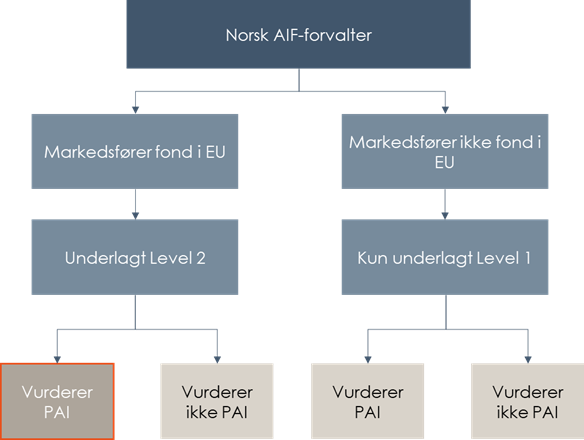

Forvaltere etablert i Norge som ikke markedsfører produkter i EU vil først bli underlagt Level 2-reglene når reglene gjennomføres i norsk rett. Norske forvaltere som markedsfører produkter i EU er underlagt Level 2-reglene i dag. I tråd med Finanstilsynets oppfordring ser vi også at en rekke norske forvaltere som ikke er pålagt å følge Level 2-reglene likevel benytter seg av dette regelverket når de overordnede forpliktelsene i Level 1 skal oppfylles.

PAI-rapportering for norske forvaltere

Reglene om PAI i SFDR er «frivillige». Forvaltere kan velge å vurdere PAI, og blir ved det pålagt ufravikelige rapporteringsplikter. Forvaltere kan også velge å ikke vurdere PAI. I så fall må de og opplyse på sine nettsider om at det ikke gjøres sammen med en begrunnelse for dette, og når forvalteren eventuelt vil gjøre det. Regelverket inneholder dermed en oppmuntring til å vurdere PAI. Level 2-reglene oppstiller ufravikelige standardformater som skal benyttes ved PAI-rapportering.

Forvaltere som markedsfører produkter i EU og som vurderer PAI må innen 30. juni 2023 publisere en oppdatert PAI-erklæring på sine nettsider i tråd med Level 2-reglene. PAI-erklæringen skal følge et standardformat som fastsatt i Annex I til Level 2-reglene. Dette innebærer blant annet rapportering på en rekke obligatoriske bærekraftsindikatorer på tvers av porteføljen for det foregående året. Dersom det, av ulike årsaker, ikke er praktisk mulig å oppgi fyllestgjørende informasjon (eksempelvis vil rapportering av scope 3 klimagassutslipp være utfordrende) skal det informeres om hvilke tiltak som er gjort for å forsøke å samle inn data. Forvaltere skal også opplyse om hvilke tiltak eller mål som er fastsatt for neste rapporteringsperiode (kalenderåret 2023) for de ulike bærekraftsindikatorene.

Foruten rapportering på bærekraftsindikatorene må forvaltere også sørge for at erklæringen på nettsidene oppfyller øvrige krav i Level 2-reglene. Blant annet gjelder det med hensyn til prosesser og prosedyrer for å ta hensyn til PAI, retningslinjer for oppfølging av porteføljeselskaper, informasjon om internasjonale standarder forvalteren følger, hvorvidt slike standarder er forenlige med målene i Parisavtalen, og hvorvidt forvalteren benytter seg av klimascenarioer.

Forvaltere som ikke markedsfører produkter i EU og som vurderer PAI må sikre at de overordnede opplysnings- og rapporteringskravene som fremgår av Level 1 i SFDR overholdes, men er ikke pålagt å følge Level 2-reglene. Denne kategorien av forvaltere er uansett pålagt å publisere på sine nettsider en erklæring om hvordan man vurderer PAI, som skal være forholdsmessig basert på den respektive forvalters størrelse, art, aktivitetsomfang og type produkter som markedsføres. Som et minimum skal erklæringen blant annet inneholde informasjon om forvalters retningslinjer for identifisering og prioritering av PAI og en beskrivelse av de viktigste negative konsekvensene og eventuelle tiltak som er iverksatt eller planlagt i forbindelse med disse.

Forvaltere som ikke vurderer PAI må som et minimum gi opplysninger om dette på sine nettsider, inkludert en begrunnelse for hvorfor det ikke gjøres og informasjon om hvorvidt, og eventuelt når forvalteren har til hensikt å vurdere PAI. For de forvaltere som er underlagt Level 2-reglene, men som ikke vurderer PAI er det i tillegg krav til at denne informasjonen publiseres på nettsiden under en seksjon kalt «No consideration of adverse impacts of investment decisions on sustainability factors».

BAHR mener

PAI-rapportering vil for de fleste forvaltere kreve innhenting og bearbeiding av relativt omfattende data. Rapporteringen skal reflektere en forvalters totale portefølje, på tvers av fond. Av den grunn kan informasjonen være mindre relevant for investorer – som vil være mer interessert i f.eks. utslipp finansiert av det fondet som investoren faktisk er investert i. Utformingen av PAI-reglene har for øvrig vært gjenstand for diskusjon og kritikk, og det er allerede til vurdering i EU å endre rammeverket, blant annet ved å utvide med flere bærekraftsindikatorer.

Et annet spørsmål er hvordan etterlevelse av Level 2-reglene vil håndheves for norske forvaltere som markedsfører produkter i EU. Finanstilsynets tilsynsvirksomhet er begrenset til norske regler. Samtidig er PAI-rapportering ikke direkte knyttet til markedsføring av fondsprodukter, så det er grunn til å anta at oppfølging av tilsynsmyndigheter i ulike vertsstater kan være varierende. Uavhengig av regulatorisk tilsyn, vil mange forvaltere ha påtatt seg avtalerettslige forpliktelser overfor investorer til å vurdere PAI, og forvaltere som er underlagt regelverket bør derfor sikre at dette følges.