Kapitalforvaltning | Beregning av finansiell giring i alternative investeringsfond – endret praksis ved investering i fast eiendom

Utgangspunktet

Forvaltere som forvalter alternative investeringsfond som benytter finansiell giring må søke konsesjon dersom kapital til forvaltning overstiger EUR 100 millioner. Benyttes ikke finansiell giring og investorer heller ikke har innløsningsrett de første fem årene, øker denne beløpsgrensen til EUR 500 millioner.

Hva som skal regnes som «finansiell giring» og hvordan denne skal beregnes, følger av forordning 231/2013 (AIFMD forordningen).

Noe forenklet fastsetter AIFMD forordningen at finansiell giring for et alternativt investeringsfond skal uttrykkes som forholdet mellom fondets eksponering og dets netto aktivaverdi, og dette skal beregnes i henhold til en bruttometode og en kommiteringsmetode. Eksponering i finansielle eller rettslige strukturer som involverer tredjeparter kontrollert av fondet skal medtas ved beregningen hvis de aktuelle strukturene er spesifikt utviklet for direkte eller indirekte å øke eksponeringen til fondet.

Et unntak gjelder for fond som har som investeringsstrategi å erverve kontroll over unoterte selskaper eller utstedere, forutsatt at fondet ikke er ansvarlig for tap som ligger ut over investeringen i det aktuelle selskap eller utsteder. Finansiell giring som ligger i disse unoterte selskapene eller utstederne skal altså ikke regnes som eksponering for fondet. Frem til nå har dette blitt tolket til å omfatte alle relevante investeringsstrategier – også fast eiendom.

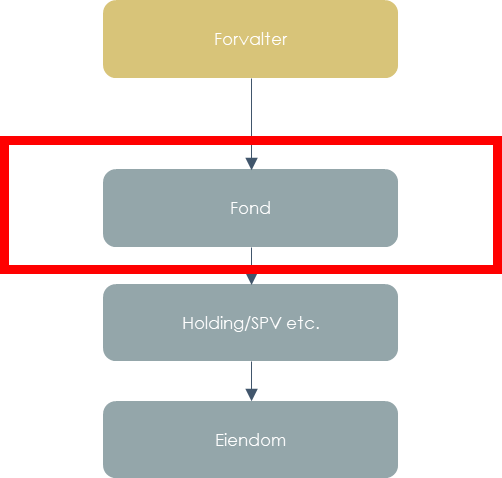

Eksisterende praksis er illustrert i figuren nedenfor. Den røde rammen indikerer hva som frem til nå har inngått i «fondets eksponering»:

ESMAs uttalelse

ESMA oppdaterte i sommer sitt Q&A dokument for AIFMD. Her uttaler ESMA at unntaket som beskrevet ovenfor ikke kommer til anvendelse på fond som investerer i fast eiendom gjennom unoterte selskaper, slik at man ved beregning av fondets eksponering også skal inkludere finansiell giring i mellomliggende holdingselskaper. Begrunnelsen som gis er at de mellomliggende selskapene etableres av fondet for å gjennomføre fondets investeringsstrategi, som er å erverve fast eiendom.

ESMAs uttalelse endrer det som må anses som praksis i bransjen. Eiendomsfond kan dermed ikke lenger benytte seg av det ovennevnte unntaket i AIFMD forordningen.

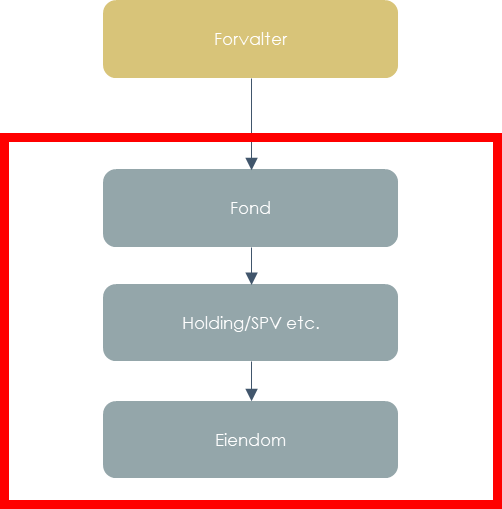

Ny praksis er illustrert i figuren nedenfor hvor den røde rammen indikerer hva som etter dette skal inngå i «fondets eksponering»:

Viktige praktiske konsekvenser av ESMAs uttalelse

ESMAs uttalelse har stor betydning for forvaltere av alternative investeringsfond.

1) Konsesjonsplikt for enkelte registrerte forvaltere

ESMAs uttalelse får de største konsekvensene for aktørene som i dag forvalter eiendomsfond som registrerte forvaltere i henhold til unntaksbestemmelsen i AIF-loven § 1-4. Det finnes flere slike i Norge – ofte satt opp som såkalte syndikater. Før ESMAs uttalelse har disse forvalterne ikke vært konsesjonspliktige før forvaltningskapitalen overstiger EUR 500 millioner, fordi fondene ikke ble ansett for å være gjenstand for finansiell giring. Etter ESMAs uttalelse vil konsesjonsplikt inntreffe på et langt tidligere tidspunkt, ettersom man nå også skal inkludere finansiell giring i investeringsstrukturen. Konsesjonsplikten vil nå utløses allerede på det tidspunkt forvaltningskapitalen overstiger EUR 100 millioner, ikke EUR 500 millioner slik man har lagt til grunn i dag.

2) Forvaltere med konsesjon: finansiell overvåking, kapitaldekningskrav, likviditetsrisiko

Forvaltere med konsesjon vil først og fremst bli berørt ved at:

- Det skal settes en øvre begrensning for finansiell giring som forvalteren skal overvåke at overholdes

- Finansiell giring skal medtas når kapital til forvaltning beregnes for kapitaldekningskrav (både for det alminnelige tilleggskravet på 0,02 % av kapital over EUR 250 millioner og tilleggskravet til erstatning for ansvarsforsikring på 0,01 % av forvaltningskapitalen)

- Særskilte krav til overvåking og håndtering av likviditetsrisiko kommer til anvendelse

3) Endrede rapporteringskrav og informasjon til investorene

For både registrerte forvaltere og forvaltere med konsesjon skal slik finansiell giring også medtas i Annex-IV rapporten og i relevant rapportering til investorene.

Forvaltere som omfattes av ESMAs uttalelse bør også gjennomgå den informasjon som er gitt til investorer og vurdere behovet for å informere disse om den nye praksisen og hvordan forvalteren forholder seg til den.

For ordens skyld nevner vi her at unntaket for finansiell giring som er midlertidig og fullt ut dekket av uinnkalte kommiteringer ikke er berørt av ESMAs uttalelse.

Klassifisering som alternative investeringsfond

ESMAs uttalelse gjør det enda viktigere å være bevisst på grensen mellom hva som er og ikke er et alternativt investeringsfond. Finanstilsynet har gitt retningslinjer for grensedragningen i rundskriv 9/2019. Vår oppsummering av de viktigste punktene i rundskrivet kan leses HER [link].

Med utgangspunkt i et typetilfelle har Finanstilsynet f.eks. vurdert at syndikater og prosjektfinansieringsselskaper med følgende egenskaper vil kunne være alternative investeringsfond:

- Typisk én underliggende investering, for eksempel en næringsbygning

- Underliggende transaksjon fremforhandlet av tilrettelegger

- Investorene har ingen innflytelse på forvaltningen

- Markedsføring ved private placement uten prospekt

- Sentrale funksjoner knyttet til drift og regnskap utkontraktert til tjenesteytere som er tilknyttet tilrettelegger

- Selskapet gir ingen innløsningsadgang, men har en forutsatt levetid

BAHR mener

1) Kontroversiell tolkning av regelverket

AIFMD forordningens unntaksregler om beregning av finansiell giring gjelder for fond som har som investeringsstrategi å erverve kontroll over unoterte selskaper eller utstedere; dette unntaket er ikke avgrenset til å gjelde kun noen spesifikke investeringsstrategier. Investeringer i fast eiendom er som utgangspunkt omfattet av unntaket.

Såfremt fondet ikke er ansvarlig for tap som ligger ut over investeringen i det aktuelle selskap eller utsteder, skal ikke lån e.l. i underliggende holdingselskaper medtas ved beregningen av fondets finansielle giring. Etter vår vurdering går ESMAs uttalelse, som her er gitt av EU-kommisjonen, lenger enn hva det er grunnlag for i AIFMD forordningen. Det gjenstår å se om dette får noe etterspill i EU, herunder om noen av bransjeorganisasjonene tar opp dette forholdet.

2) Finanstilsynet legger ESMAs tolkning til grunn i konkrete saker

Vi er kjent med at Finanstilsynet allerede nå legger ESMAs oppdaterte uttalelse til grunn for sin praksis, og at aktuelle aktører blir bedt om å endre sin Annex IV-rapportering. ESMA uttaler seg direkte kun om eiendomsfond, men det virker som om Finanstilsynet unntar alt annet enn private equity og venturekapitalfond fra unntaket i AIFMD forordningen. Hvis det er tilfellet kan det virke som om Finanstilsynet går for langt. Vår forståelse av ESMAs uttalelse er at det kun er eiendomsfond som rammes direkte, mens fond som har andre investeringsstrategier må vurderes konkret.

3) Tilbakevirkende kraft» og konsesjonsplikt for eksisterende strukturer?

Hvorvidt Finanstilsynet vil mene at eksisterende fondsstrukturer skal rammes av ESMAs endrede praksis – med «tilbakevirkende kraft» – er ikke sikkert. Utgangspunktet i Grunnloven er at lover ikke skal gis tilbakevirkende kraft. Det er imidlertid ikke loven, men tolkningen av unntaket i AIF-loven, som nå er endret. Endringer i praksis og endrede tolkningsuttalelser fra forvaltningen faller utenfor Grunnlovens forbud.

Etter vår vurdering er det derfor risiko for at Finanstilsynet vil legge ESMAs endrede praksis til grunn også for forvaltere med eksisterende strukturer, som hittil har vært beskyttet av unntaket. Konsekvensen vil være at enkelte forvaltere, som i dag kun er registrert, må søke om konsesjon.